La banca paga 600 millones al año en el Impuesto de Sociedades, un 3% de la recaudación

La falta de negocio en España, las pérdidas pasadas y los créditos fiscales explican estos datos

Esta funcionalidad es sólo para registrados

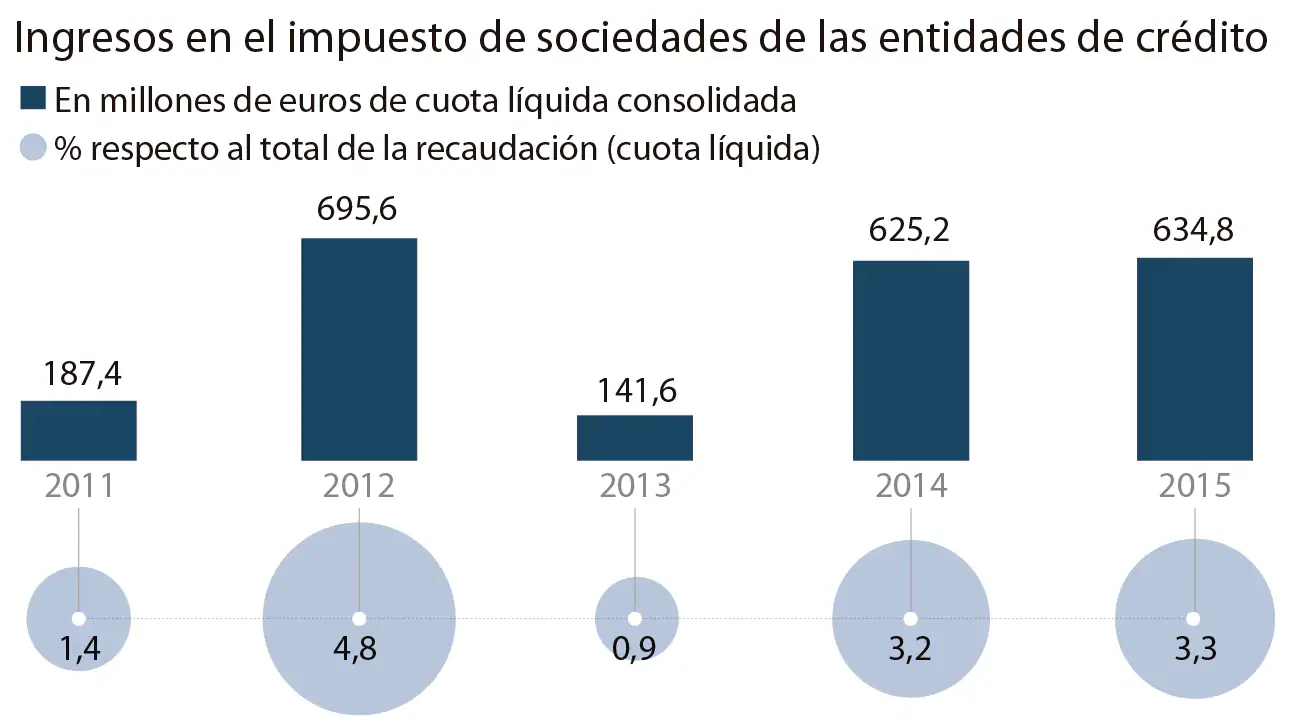

Iniciar sesiónEl Ministerio de Hacienda prosigue sus negociaciones con Podemos estos días con la intención de subir los impuestos a las grandes empresas y, por encima del resto, al sector bancario. La ministra de Hacienda, María Jesús Montero, anunció la semana pasada en el Congreso de ... los Diputados que, ante la presión de Podemos, el tipo efectivo en Sociedades que aplicará para las grandes empresas del 15% estará en el entorno del 18% para banca y petroleras . Este será el nivel de cuota mínimo a afrontar al Fisco sobre los beneficios en España. Tras la medida, sobre la mesa del Ministerio de Hacienda figura la aportación del sector bancario en la recaudación del Impuesto de Sociedades. Según la respuesta de la Agencia Tributaria a ABC en una consulta al Portal de Transparencia, las entidades de crédito pagaron en concepto de Impuesto de Sociedades 634,8 millones de euros en 2015 , último ejercicio disponible. Es decir, un 3,3% de la recaudación total del tributo, que en dicho año consiguió 19.331 millones de euros en forma de cuota líquida .

Ello explica que el Gobierno haya escogido no aprobar el tributo a la banca: tan solo fijar el tipo mínimo que se prevé en Sociedades supondrá un importante incremento fiscal para el sector, que deberá pagar más que el resto de las ramas económicas implicadas. Los datos obtenidos, de 2011 a 2015, se suelen mover salvo excepciones en el entorno de los 600 millones recaudados . Los peores años de la crisis pasaron factura fuertemente a los beneficios de los bancos: en 2011 pagaron solo 187,4 millones mientras que en 2013 ascendió a 141,5 millones. Se trata de la cuota líquida ingresada en el tributo una vez depurados los ajustes de consolidación fiscal, es decir, entre sociedades del mismo grupo.

El Fisco, en su estadística del Impuesto de Sociedades, publica la recaudación obtenida por la suma de empresas individuales. Al observar los datos sectoriales, los pagos afrontados en el impuesto por las entidades de crédito ascienden a 3.048 millones de euros, pero en este dato se incluyen filiales del mismo grupo que no han efectuado los ajustes correspondientes de grupo consolidado , ya que de lo contrario pagarían por duplicado.

Estos 634,8 millones supone la recaudación en caja una vez aplicados estos ajustes y descontados créditos fiscales y compensación de bases imponibles negativas. Según el INE, la aportación de los servicios financieros a la economía española osciló en los últimos años sobre el 3%, similar a su contribución en Sociedades. Fuentes del sector bancario explican que los datos posteriores a 2015 habrán recogido una c ierta recuperación en los beneficios de las entidades, lo que se vislumbrará en la recaudación de los siguientes años.

También señalan que, más allá de Sociedades, las entidades soportan otras figuras intrínsecas como Impuesto sobre Depósitos, la no deducibilidad de determinados servicios financieros además del pago del resto de impuestos: el propio consejero delegado de Banco Santander, José Antonio Álvarez, se quejó el pasado septiembre de que, más allá de Sociedades, la entidad tenía la carga fiscal más alta de Europa.

Las cifras que maneja Hacienda en Sociedades se explican por varios factores. En primer lugar, los beneficios de los grandes bancos españoles proceden sobre todo del resto del mundo, mientras que el negocio en España arroja pérdidas en muchos casos aún años después de la crisis. Sin ir más lejos, Banco Santander lleva seis años con pérdidas por su negocio en España. La otra razón de que los ingresos no hayan levantado cabeza se explica por las pérdidas de ejercicios precedentes y actuales. Los bancos, al igual que la plana mayor de grandes empresas, acumulan bases imponibles negativas de los años de la crisis en los que tuvieron pérdidas considerables en España, lo que reduce la recaudación actual del Impuesto de Sociedades. Solo en 2015, las compensaciones por estas bases ascendieron a 354 millones entre las entidades financieras. Asimismo, la cartera inmobiliaria de los bancos también lastra sus resultados.

Activos fiscales diferidos

Junto a ello, los bancos del Ibex acumulan créditos fiscales pendientes de compensar por valor de 65.439 millones de euros de los que más de 30.000 millones corresponden a activos fiscales diferidos (los llamados DTA), que las entidades acumularon cuando hicieron provisiones en los peores años de la crisis y que ahora afloran y reducen la factura fiscal. BBVA Research, en su «Situación banca» de junio de 2017 señalaba que la tasa fiscal efectiva en el primer trimestre del año pasado fue del 8% en el trimestre , «por debajo del nivel “normal” del sistema (15% en promedio en el periodo 2000-2007)». Este tipo efectivo menor en la actualidad, señala BBVA Research, está motivado «probablemente por la utilización de activos fiscales diferidos acumulados en los balances de las entidades», apunta el informe.

«En cuanto tienen beneficios compensan estos activos, que reducen la factura de Sociedades », señala José María Peláez, de la Organización de Inspectores de Hacienda. La fijación de un tipo mínimo lo que hará será acotar la utilización de estas bonificaciones fiscales año a año. Si la medida prospera puede llevar a duplicar la cuota anual de los bancos en el Impuesto de Sociedades, señalan fuentes financieras. Esta subida fiscal al sector explica que finalmente el impuesto a la banca haya quedado fuera de los planes de Hacienda.

Esta funcionalidad es sólo para suscriptores

Suscribete

Esta funcionalidad es sólo para registrados

Iniciar sesiónEsta funcionalidad es sólo para suscriptores

Suscribete