El alza al diésel y las tasas Google y Tobin no entrarán en enero de 2019 y condenan el déficit

Estos tributos no son retroactivos por lo que su tardía aplicación hará incumplir las previsiones de ingresos del Gobierno para 2019, de 2.700 millones

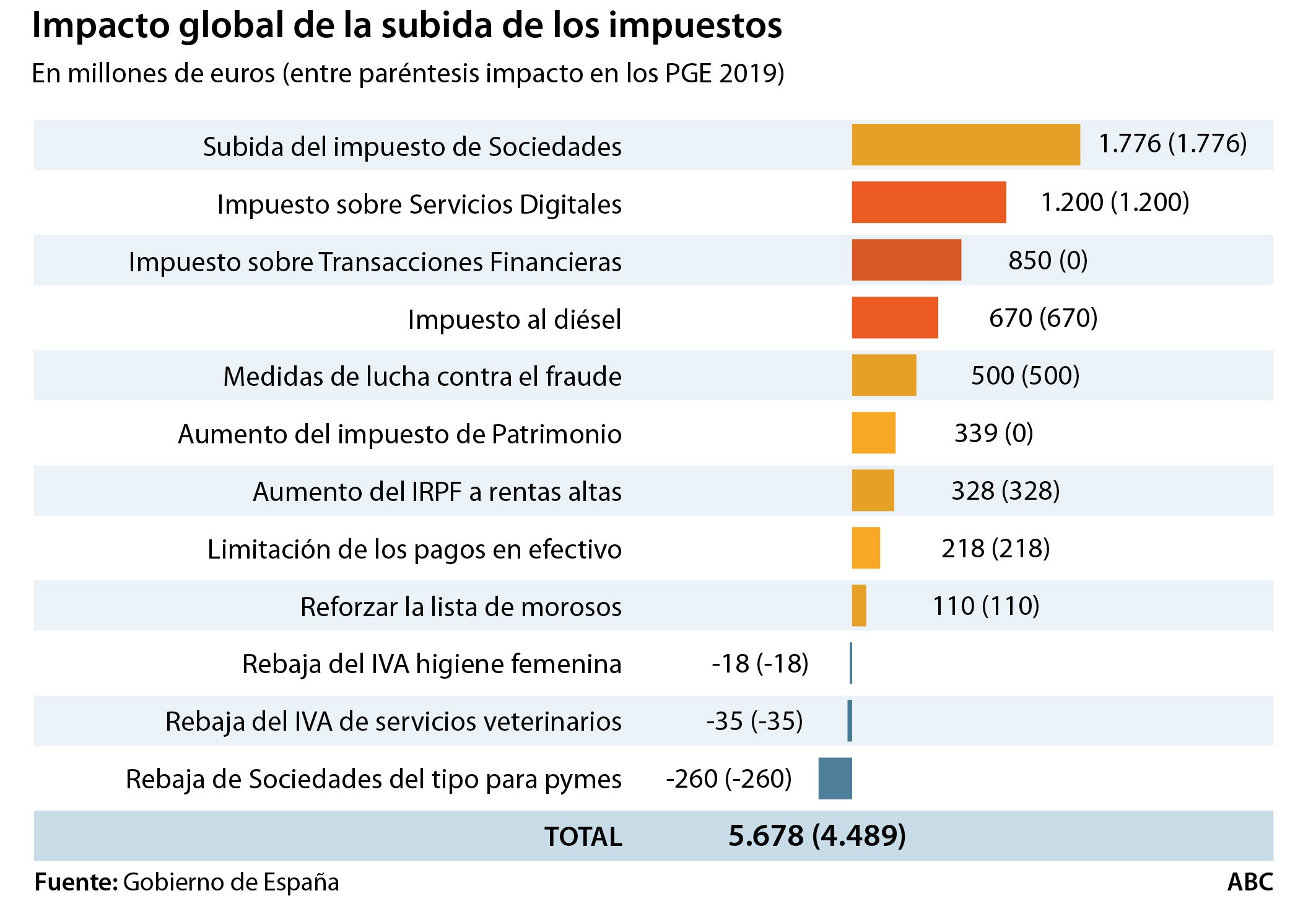

El cumplimiento o no del déficit público en base al plan enviado por el Gobierno a Bruselas cuenta con un importante escollo en el horizonte. Hasta 2.700 millones de euros de la recaudación prevista por las subidas de impuestos están en peligro , ... de los 5.600 millones que presupuestó el Ejecutivo. Se trata de las correspondientes a la llamada «tasa Google» del 3% sobre la facturación de la economía digital, la que gravará las transacciones financieras al 0,2% o «tasa Tobin» y el alza al diésel . La razón es que estos tres incrementos fiscales no podrán entrar en vigor desde el 1 de enero de 2019 como incluye el plan presupuestario debido al retraso legislativo con el que entrarán en vigor, ya bien entrado el año que viene, lo que reducirá los ingresos.

La razón es que las tres figuras son impuestos indirectos y, por tanto, no pueden aplicarse de forma retroactiva en una fecha anterior a cuando entren en vigor. Pese a que se podrían aplicar de forma trimestral de manera devengada en el período en el que entren en algún caso, el plazo para su tramitación impide que cualquiera de los tres impuestos pueda entrar en vigor en el primer trimestre y en el caso de la tasa Google y la tasa Tobin es complicado que lo hagan antes de junio .

La subida fiscal al diésel, con la que el Gobierno quiere ingresar 670 millones vendrá en los Presupuestos Generales , que el Ejecutivo prevé tener aprobados para marzo. Pero los fiscalistas consultados por ABC descartan que sea posible devengar esta subida a los consumidores afectados que hayan repostado hasta esa fecha. Ello contravendría el artículo 52 de la ley de Impuestos Especiales.

Seis meses de plazo

En cuanto a la «tasa Tobin» a la compra de acciones de grandes empresas y demás transacciones financieras –con la que se pretende recaudar 850 millones–, así como la «tasa Google» –para la que se prevén 1.200 millones–, al ser impuestos de nueva creación deben ser aprobados mediante proyecto de ley, lo que requiere de un importante apoyo parlamentario y, de media, suelen tardar en entrar en vigor entre cinco y seis meses desde su aprobación en Consejo de Ministros. Algo que aún no ha ocurrido, pero que según el plan presupuestario se producirá «en los próximos días».

Incluso si el Ejecutivo lo aprueba este viernes, un proyecto de ley debe cosechar la mayoría simple en el Congreso de los Diputados y después en el Senado. En caso de que la Cámara Alta rechace la norma, volvería a ser votado por la Cámara Baja, lo que retrasaría más el proyecto, cosa probable vista la escasez de apoyos del PSOE. Incluso una vez aprobada la norma, suele darse un plazo de 20 días antes de su entrada en el BOE.

La única forma de salvar este escollo legislativo sería que el Gobierno aprobase ambos proyectos con carácter urgente , una condición que decide la mesa del Congreso y del Senado (ambas presididas por el PP) y que no parecen reunir ambos proyectos, además de que previsiblemente el Grupo Popular se negaría a ello, apuntan fuentes parlamentarias. Por ello, el plazo más probable para la entrada en vigor es en el segundo trimestre a lo menos tardar. Ello pasaría factura sobre la recaudación, que el Ejecutivo ha proyectado para el ejercicio entero.

A ello se le une la falta de apoyos. Si bien la mayoría en el Congreso se antoja probable, no es tan segura en el Senado, donde el PP cuenta con mayoría absoluta. En el impuesto sobre las tecnológicas, el Gobierno de Rajoy fue el que comenzó la idea de una tasa a los servicios digitales pero la situación política ha dado un vuelco y el PP debe estudiar si apoyará el impuesto en la forma en que lo plantea el Gobierno de Sánchez, ya que el proyecto de Montoro en el Ministerio ha sufrido cambios. Fuentes populares apuntan que deben decidir su postura sobre si apoyarán la tasa Google y no descartan ninguna opción.

La ministra de Hacienda, María Jesús Montero, señaló el pasado martes que su previsión de ingresos en la tasa a las tecnológicas era menos optimista que la de su predecesor Cristóbal Montoro, ya que este estimó 600 millones de euros de ingresos en el segundo semestre de 2018 que ascendían a 1.500 a año entero cuando ella ha presupuestado 1.200 millones. Por tanto, las estimaciones del Gobierno en el plan presupuestario son para todo el ejercicio 2019 , algo imposible de realizar.

El plan presupuestario ya detallaba que las empresas tecnológicas deberán presentar las autoliquidaciones de forma trimestral e ingresar la deuda en la forma en la que detallará una orden ministerial. En caso de que el proyecto de ley entrara en vigor antes de acabar junio podría abarcar el segundo trimestre. No obstante, los fiscalistas consultados señalan que al ser un impuesto de creación inédita en el plano internacional debe ir acompañado de los reglamentos y modelos correspondientes , por lo que probablemente entraría en la segunda mitad del año y solo podría recaudar la mitad de lo previsto.

Donde sí es seguro que el Gobierno sufrirá un varapalo en el Senado por parte del PP es sobre el proyecto de ley para gravar las transacciones financieras, donde el grupo popular es favorable de esperar al resto de Europa para aprobar el impuesto y así «no perder competitividad». La Comisión Europea aún no ha decidido el proyecto de impuesto que propondrá en todo el Continente. Asimismo en este caso, los expertos consultados apuntan que este impuesto no puede devengarse de forma trimestral como sí ocurre en el caso de la «tasa Google. Por tanto, su aprobación (y recaudación) se antoja casi imposible para el año que viene.

Los impuestos directos no tienen el mismo problema que los indirectos y pueden aplicarse de forma retroactiva dentro del ejercicio. Será el caso de la subida de IRPF, así como el Impuesto de Patrimonio, que se prorrogará en para 2019 en las próximas cuentas –ahora mismo se extingue el 31 de diciembre de este año –y aplicará la subida cuando haya presupuestos.

Sociedades tampoco cumplirá las previsiones

Más complicado será garantizar que se cumpla la recaudación completa en caja en 2019 para el endurecimiento del Impuesto de Sociedades a las grandes empresas. Fuentes empresariales señalan que el impuesto entrará en los pagos fraccionados del impuesto para las grandes empresas, pero ven complicado su encaje. El tipo efectivo del 15% que ha aprobado el Gobierno con Podemos se aplica sobre la base imponible, es decir, el beneficio de las empresas sometido a tributación. El problema es que los pagos fraccionados de las grandes empresas tienen un tipo mínimo del 23% pero sobre el resultado contable, es decir, su beneficio global por lo que es una medida más dura y la aplicación del nuevo tipo es incierta. En los casos en los que afectaría, entraría sobre la liquidación a año vencido reduciendo las devoluciones, es decir, hasta 2020 no llegarían los ingresos.

Con esta casuística, el déficit del 1,8% del PIB que quiere aprobar el Gobierno para 2019 tendrá un cumplimiento aún más difícil que se suma a las «optimistas» previsiones de ingresos y gastos realizadas.

Noticias relacionadas

Esta funcionalidad es sólo para suscriptores

Suscribete

Esta funcionalidad es sólo para registrados

Iniciar sesiónEsta funcionalidad es sólo para suscriptores

Suscribete