Las grúas asoman de nuevo en el paisaje de Madrid

La presencia de nuevos inversores, como los fondos de inversión, han reactivado la oferta, con amplios núcleos como Valdebebas y el Ensanche de Vallecas

Esta funcionalidad es sólo para registrados

Iniciar sesiónEn los últimos meses se ha generalizado el mensaje de que el sector inmobiliario se encuentra en recuperación. La avalancha de cifras de compraventa de viviendas y transacciones de suelo, que en todos los casos muestran síntomas claros de reactivación , muchas veces no ... permite apreciar la información en detalle, convertir las abstractas estadísticas en datos visibles. Diversas asociaciones empresariales recalcan, además, que en algunas zonas como Madrid el suelo finalista disponible para nuevas promociones se está agotando , lo que ejerce una fuerte presión en los precios. La pregunta, después de una década de sequía en el ladrillo y casi nula actividad, es dónde se concentra toda esta actividad, por dónde asoman las grúas en Madrid.

La incertidumbre política no ha impedido que los proyectos inmobiliarios de carácter residencial mantengan su atractivo como activo de inversión. Según la consultora Knight Frank, el volumen de inversión residencial superará a cierre de año los mil millones de euros , un 5,26% más que la cifra contabilizada en 2015.

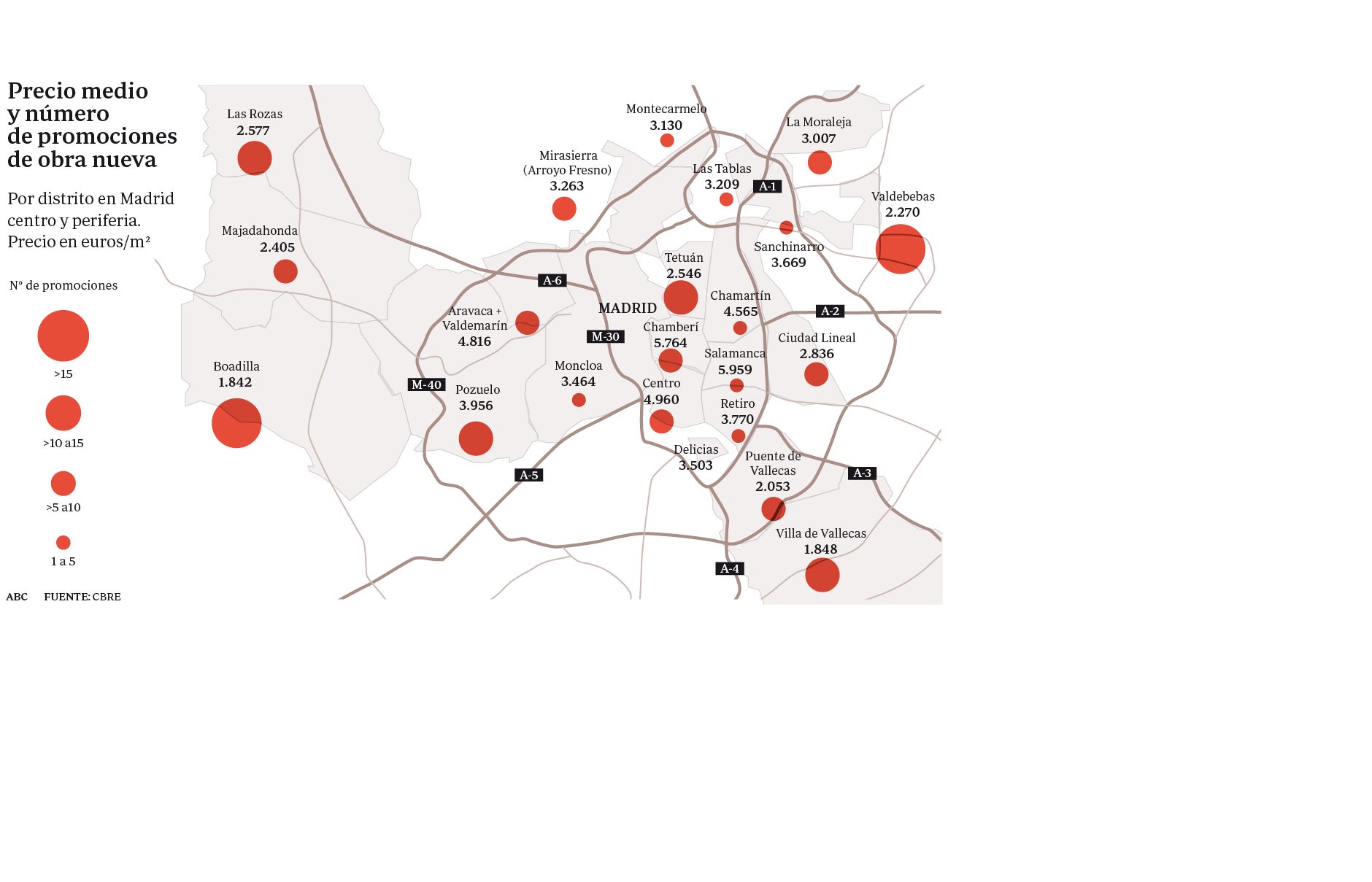

Los primeros signos vitales de sector en recuperación se concentran, esencialmente, en el norte de la capital y responden muchas veces a la demanda de compradores con un nivel adquisitivo medio y alto que, en algunas ocasiones, resultaban solventes y que no dieron el paso de comprar una vivienda hace años por la incertidumbre en torno a la evolución del sector. Esta es la razón que explica el "skyline" de grúas que dibujan –tal y como pone de relieve el último informe del mercado residencial de Madrid de la consultora CBRE– las promociones de Valdebebas (31), Arroyo del Fresno y Peña Grande (7). Se da el caso, incluso, de que el suelo finalista disponible en algunas de ellas, en las más consolidadas, se está agotando, como sucede en Montecarmelo (con 3 promociones) y Las Tablas (6).

La corrección de los precios, por su parte, ha permitido insuflar actividad, asimismo, en zonas al sur de la capital, como el Ensanche de Vallecas, y otras, cuyo desarrollo se prevé para el año que viene, como el Cañaveral. El caso del PAU de Vallecas resulta paradigmático: este barrio se convirtió en un símbolo de la crisis inmobiliaria, por las urbanizaciones a medio construir y la escasez de servicios públicos en las inmediaciones. El repunte de la demanda ha cambiado 180 grados esta situación y actualmente, según CBRE, presenta "poca disponibilidad". Mientras tanto, se espera en Valdecarros el que se presume que constituirá uno de los mayores desarrollos del sureste de Madrid en los próximos años , con cerca de 48.000 viviendas.

Alianzas con fondos

Una de las tendencias de nuevo cuño que han revolucionado la actividad inmobiliaria en los últimos meses, como alternativa a la financiación bancaria, es la aparición de alianzas entre los promotores tradicionales, que aportan el conocimiento del sector, y los fondos de inversión. No se trata, necesariamente, de escasez de crédito: la banca limita la financiación a aquellas promociones en las que actúan las propias entidades como promotores o exigen al resto que un porcentaje de clientes haya desembolsado pagos a cuenta que representen hasta un 60% de los costes.

En el caso de Madrid esta tendencia ha cristalizado en varios acuerdos, como el del fondo alemán Aquila Capital con InmoGlaciar para el macroproyecto para el desarrollo de 1.200 viviendas en los terrenos del antiguo Parque Central de Ingenieros de Villaverde. Mientras tanto, en el segmento de la rehabilitación –en boga en la almendra central de Madrid, debido a la escasez de suelo– proliferan este tipo de inversores, como AKM (en Génova, 7 y Menéndez Pelayo, 41), K. Wilson (en Postigo San Martín, 3 y Puerta del Sol, 9) y Eurostone (Esprocenda, 32).

De lo que no hay duda es que las grúas han regresado para quedarse. Frente al fatalismo de años pasados, las estadísticas de compraventas y precios permiten abordar el futuro con "optimismo" , según el director nacional de residencial y suelos de CBRE, Samuel Población, quien advierte, sin embargo, de que en las zonas con mayor demanda comienza a existir "escasez" de terrenos finalistas y recomienda incorporar suelos al mercado. "Siempre son favorables las medidas para la liberación de suelos y viviendas –explica Población–, sobre todo para permitir el acceso de los jóvenes a la vivienda".

Noticias relacionadas

- La tendencia del precio del alquiler en cada comunidad autónoma

- ¿Cuál es la duración recomendada del pago por la compra de vivienda?

- La compraventa de viviendas se dispara un 20,3% en agosto y suma siete meses de subidas

- El precio de la vivienda no pierde el Norte en Madrid

- Las hipotecas a tipo de interés fijo son ya el 20,5% del total

- Lo que cuesta encontrar la «casa perfecta»

Esta funcionalidad es sólo para suscriptores

Suscribete

Esta funcionalidad es sólo para registrados

Iniciar sesiónEsta funcionalidad es sólo para suscriptores

Suscribete