La subida fiscal amenaza con acelerar el ajuste en banca y encarecer los carburantes

Algunas entidades podrían verse forzadas a reducir oficinas y plantillas y las petroleras repercutirían el alza en los combustibles, el gas y los lubricantes

M. VELOSO / M. CUESTA / J. GONZÁLEZ

El Gobierno de Pedro Sánchez mantiene su intención de elevar la presión fiscal a las empresas. Los planes del Ministerio de Hacienda pasan por fijar un tipo efectivo mínimo en el impuesto de Sociedades para las grandes compañías del 15%, y aún ... más alto, del 18%, para la banca y las petroleras. Un recargo que en el caso de las entidades financieras no será baladí, pues en los últimos años, como ya informó ABC, venían pagando menos del 10% de sus ganancias, con lo que esta medida duplicará su esfuerzo tributario. Los bancos ya han advertido de que este coste se traslará a los clientes, pero según fuentes del sector podría implicar también una mayor necesidad de recortar costes en las entidades.

De esta forma, el sector financiero, entre otras medidas de ajuste de los gastos, podría optar por acelerar el cierre de sucursales y la reducción de plantillas. «Si la subida de impuestos afecta a la rentabilidad, sería lógico que tuviera alguna repercusión en una mayor reducción de la capacidad con el fin de aumentar la eficiencia», señalan desde una entidad bancaria española, en la que en todo caso aclaran que todo el sector está a la espera de conocer la letra pequeña de la subida.

Distribuir sus efectos

«Su efecto se repartirá, sin duda, entre el traslado de la misma a los clientes y el impacto en los beneficios del sector y, en este último caso, podría haber luego algún ajuste de costes para intentar compensarlo. En general, parece probable que el primero de estos efectos, el traslado a clientes, fuera más importante que el segundo, es decir, el impacto en beneficios con daño para los accionistas, aunque depende», augura el experto financiero y ex directivo bancario Carmelo Tajadura, quien explica que «el peso de cada uno de estos factores de compensación dependerá de la modalidad concreta de impuesto sobre la banca» que finalmente fije Hacienda.

En concreto, este experto apunta a que, en caso de un incremento de la fiscalidad a través del impuesto de Sociedades, la vía que ahora mismo contempla el Gobierno, el efecto será intermedio. «El daño se repartiría entre los tres casos: algo de empeoramiento de condiciones a la clientela, algo de ajuste interno y algo de menor beneficio para los accionistas», dice.

Los bancos españoles, al igual que los europeos y pese a la mejora de los últimos ejercicios, afrontan un problema de rentabilidad . Tras caer a negativo el año pasado por las pérdidas del Popular, el pasado marzo la rentabilidad del sector financiero del país repuntó al 9,6%, según los últimos datos de la Autoridad Bancaria Europea (EBA, por sus siglas en inglés). Se trata de una ratio todavía por debajo del coste del capital, en torno al 10%.

Recorte de costes

Para mejorar esa cifra en un entorno de menor demanda de crédito y de préstamos barato s por los tipos de interés cero del Banco Central Europeo (BCE), y en la que la facturación por comisiones aún no compensa los menos ingresos crediticios, la banca ha optado por un fuerte recorte de su estructura de costes.

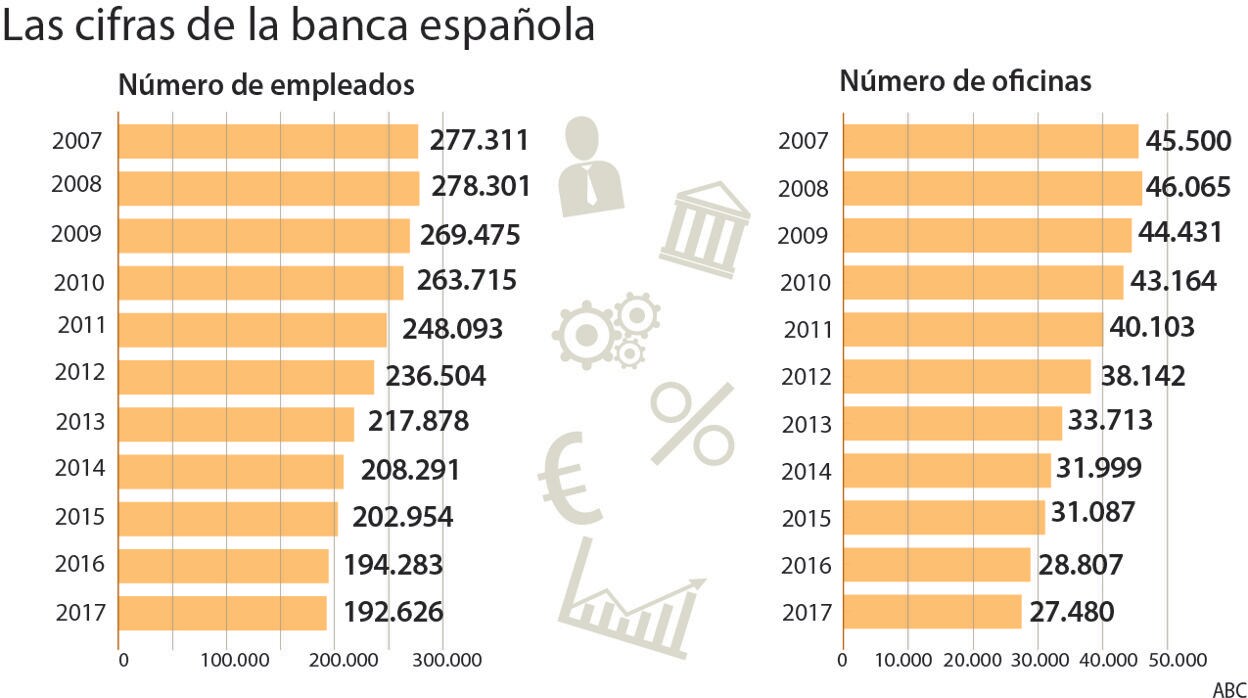

Esto, junto con la reestructuración de la última década y el avance de la digitalización, ha supuesto el cierre de 18.585 oficinas , el 40% del total, y 85.675 despidos y prejubilaciones, el 30% de las plantillas. Así, desde 2008 los gastos de explotación del sistema han bajado un 32% o en 9,441 millones, a apenas 20.000 millones de euros.

«Las entidades acumulan mucho capital pero tienen que seguir reforzándolo, y a la vez necesitan incrementar la rentabilidad. En un mercado con tipos casi nulos, con un esfuerzo alto en inversiones, una subida de impuestos supone un aumento adicional de los costes. Dependiendo de cada entidad, unas lo trasladarán a los clientes y otras tendrán que ajustar más sus gastos», explican en otro banco, en el que recuerdan que hay entidades pequeñas y medianas haciendo grandes esfuerzos por sobrevivir a ese escenario de debilidad para el negocio bancario y mayores exigencias de capital.

BBVA Research viene incluso de poner cifras al posible impacto del impuesto a la banca. En concreto, el servicio de estudios del segundo banco español concluye que elevar la fiscalidad, en base a la experiencia observada en otros países y en función de cómo se aplique, puede provocar un encarecimiento del crédito , una disminución de la financiación a la economía real y, en último término, una contracción de la actividad. Así, los analistas de BBVA Research estiman que esto podría provocar un incremento a largo plazo del coste del crédito de 10 puntos básicos y una reducción de la concesión de préstamos a las familias de un 1,2% y de un 0,13% a las empresas. Además, restaría una décima al PIB, mientras que la recaudación solo aumentaría en un 0,069%.

La industria bancaria alerta además de que fijar una mayor presión fiscal a las entidades españolas les restará competitividad frente a sus competidores europeos, cuando ahora mismo presenta en general cifras mejores tanto de eficiencia como de rentabilidad.

Las petroleras, desconcertadas

Por otra parte, el anuncio de la ministra de Hacienda, María Jesús Montero, realizado hace unos días en el Congreso para que las empresas de hidrocarburos paguen un tipo mínimo en el impuesto de Sociedades del 18% ha causado cierto un elevado desconcierto en este sector, ya que, según se puede leer en el informe de cuentas anuales consolidadas de Repsol , «las sociedades españolas, ya tributen de manera individual o consolidada, están sujetas durante 2017 a un tipo general de gravamen del 25% . Por excepción, Repsol Investigaciones Petrolíferas, S.A., que tributa individualmente por el régimen especial de hidrocarburos, aplica un tipo de gravamen del 30% y el grupo Petronor, en virtud de la normativa foral de Vizcaya, tributa a un tipo de gravamen del 28%».

Un portavoz de la compañía que preside Antonio Brufau no ha querido valorar el anuncio de la ministra «hasta que se concrete en un documento que podamos analizar y concretar».

En cualquier caso, es evidente que una mayor presión fiscal repercutiría en los consumidores, ya que las petroleras incrementarían los precios de venta al público de sus productos, como los carburantes, el gas y los lubricantes.

En las citadas cuentas anuales de Repsol se explica que, en materia impositiva y, en particular, de gravamen sobre el beneficio, el grupo «se encuentra sometido a la normativa de distintas jurisdicciones fiscales, dada la dispersión geográfica y el marcado carácter internacional de las actividades realizadas por las sociedades que lo integran. Por este motivo, el tipo impositivo efectivo está condicionado por la distribución del resultado obtenido entre cada uno de los países donde opera y, en ocasiones, por el gravamen de ese resultado en más de un país (doble imposición)».

Actas de disconformidad de Cepsa

Por su parte, en las cuentas de Cepsa también se recoge que la compañía y determinadas sociedades del grupo tributan en España por el impuesto de Sociedades en régimen de declaración consolidada al 25%. El año pasado, el gasto por ese impuesto fue de casi 295 millones de euros.

En el citado informe figura que existen actas sucritas en disconformidad por diversos impuestos, entre ellos, el de Sociedades correspondiente a los periodos 2005-2008 y 2009-2012 sobre los que el grupo tiene presentados los correspondientes recursos ante las instancias judiciales pertinentes.

Esta funcionalidad es sólo para suscriptores

Suscribete

Esta funcionalidad es sólo para registrados

Iniciar sesiónEsta funcionalidad es sólo para suscriptores

Suscribete