El recorte del 21% por adelantar la jubilación se aplaza a 2024 y se hará en diez años

Escrivá desbloquea la parte más fácil de la reforma de pensiones, pero las medidas más duras están por llegar

La subida de los impuestos a sueldos de más de 49.000 euros y el aumento de años para calcular la nómina quedan para una segunda fase

Todo lo que hay que saber sobre la reforma de pensiones

-kXcD--1248x698@abc.jpg)

La estrategia de Escrivá de dividir en dos fases la reforma ha levantado una marea de críticas por dejar las medidas más urgentes y duras para el final. En esta idea se centraron las críticas del catedrático y subdirector de Fedea, José Ignacio Conde-Ruiz ... , que la semana pasada destacó que lo pactado es «la parte más fácil de la reforma». Antes de final de año se garantizará la revalorización de las pensiones con el IPC y se premiará el retraso del retiro, pero el golpe a la jubilación anticipada se pospone al 1 de enero de 2024 y con un periodo de aplicación progresivo de diez años. Se aplaza así una de las medidas más polémicas junto a la subida de impuestos al empleo para sueldos de más de 49.000 euros y ampliar el periodo de cálculo de las pensiones, que se pondrán en marcha antes de que acabe 2022.

Noticias relacionadas

Estas son las medidas con las que el Gobierno pretende hacer sostenible el sistema de pensiones:

Las nóminas subirán con el IPC

El pacto garantiza la revalorización con el IPC del año anterior para los jubilados, renunciando a exigir ajustes en los casos en que los precios bajen. Se deroga así el índice de revalorización de la reforma de 2013 que obligaba a subir las nóminas un 0,25% si las cuentas no estaban equilibradas.

Castigo al retiro voluntario

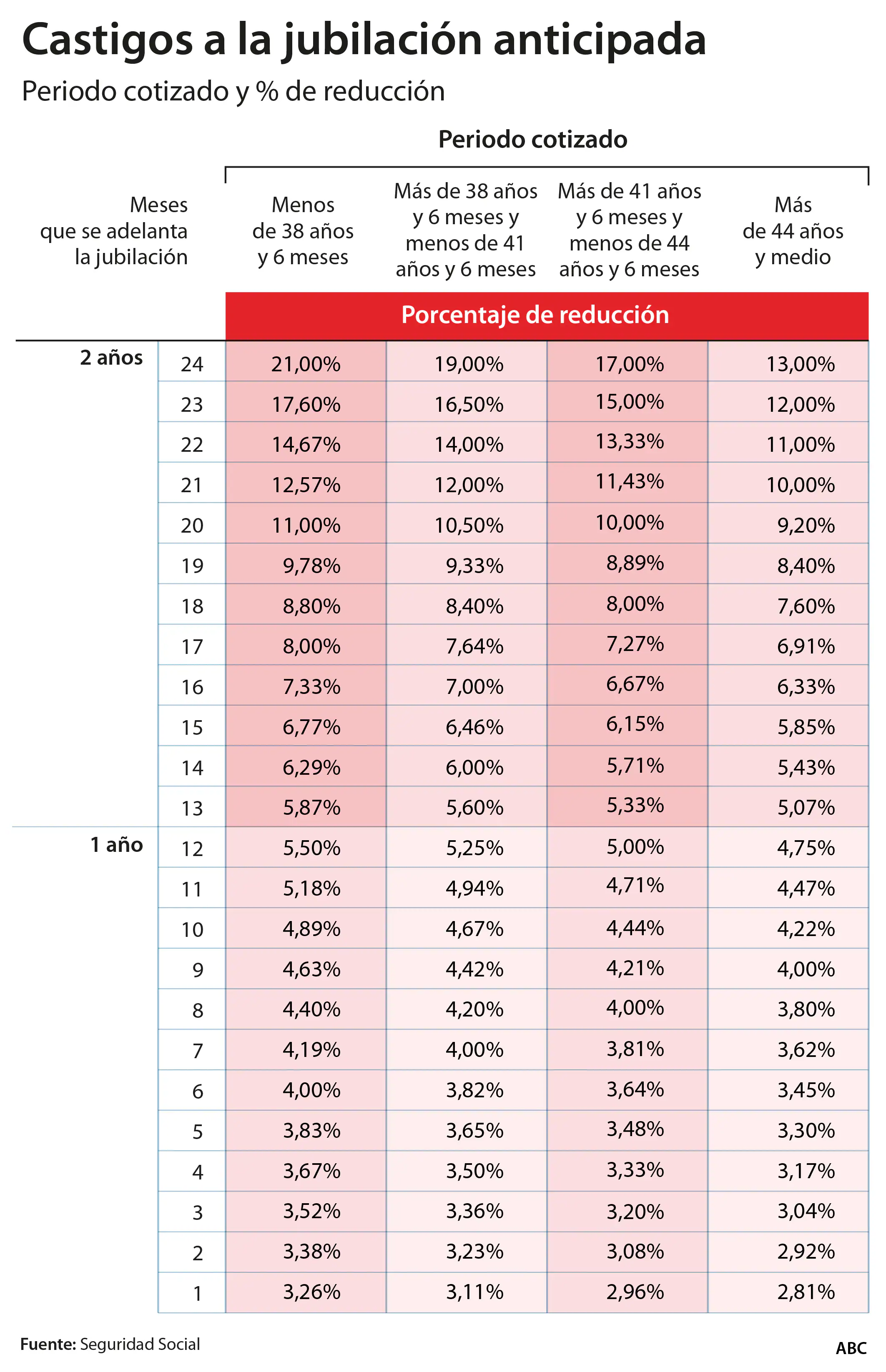

El diseño de los coeficientes reductores se endurece para los que se jubilen 24 o 23 meses antes del límite legal, y llegará al 21% (ahora es el 16%); a partir de ahí el castigo cae en algunos casos. Por ejemplo, quien deje el mercado laboral 22 meses antes de la edad legal verá que su pensión mengua un 14,67% y no el 16%. Las penalizaciones comienzan a aplicarse cada mes en lugar de cada trimestre, pero no serán efectivas hasta el 1 de enero de 2024 y diluidas en diez años, hasta 2033. Los despedidos por el Covid se librarán del golpe.

Premios de hasta 12.000 euros

Retrasar el retiro tendrá premio . Se fija una prima que se abonará de una sola vez de hasta casi 11.000 euros (en el caso de 37.567 euros de pensión) por cada año de retraso. Si el trabajador ha cotizado más de 44,5 años, el incentivo llegará a 12.060 euros por cada año de aplazamiento. Por ejemplo, en una pensión de 9.569 euros (683 euros al mes) el pago único sería de 4.786 euros y de 5.264 con más de 44,5 años cotizados. Para una pensión media de 20.000 euros, esta prima única sería de 7.482 y 8.230 euros, respectivamente en función de los años cotizados. Se podrá optar por un aumento vitalicio del 4% de la base reguladora de la pensión por cada año que se retrase el retiro (hoy el incentivo está entre el 2% y el 4%). Y podrán combinarse las opciones .

Cotizar y seguir en activo con más de 65 años

Ni las empresas ni los trabajadores con más de 65 años que siguen trabajando pagan cotización por contingencias comunes, salvo incapacidad temporal. Ahora, los periodos no cotizados se computarán como cotizados para la futura pensión.

Despedidos de la crisis financiera

Los despedidos antes del 1 de abril de 2013 que no hubieran encontrado empleo seguirán accediendo a la jubilación a los 61 años , es decir, con las condiciones fijadas antes de la reforma de 2011, que elevó a 67 años la edad legal de retiro. Se les da una solución definitiva .

Jubilación forzosa y contratación de mujeres

Las empresas no podrán jubilar a trabajadores que tengan menos de 68 años salvo en sectores en los que las mujeres representen menos del 15% de los empleados. Hay dos condiciones. La primera, que la baja laboral lleve aparejada la contratación fija y a tiempo completo de al menos una mujer y, la segunda, que el que se jubila tenga derecho al 100% de la pensión.

Autónomos: cotización por ingresos reales

Los autónomos también tendrán novedades en su sistema de cotización, pero será a partir del 1 de enero de 2022, momento en que se pondrá en marcha el sistema de ingresos reales. Tras el fuerte revuelo creado por la propuesta de unas tablas de cotización por parte de Seguridad Social, el texto simplemente recoge ahora que se establecerán unos tramos a los que los autónomos se acogerán en función de sus ingresos y que podrán modificar hasta seis veces . Se remarca, eso sí, que estos tramos se acordarán en el marco del diálogo social y se da un plazo de doce meses para abordar las diferencias entre el régimen general y el de los autónomos para equiparar la protección social entre ambos. Los tramos se establecerán además en función de sus rendimientos y, si una vez hecha la declaración anual hubiera diferencias entre ambas cantidades, se podrá solicitar la devolución de la cotización.

Viudedad y becarios

En seis meses habrá regulación para dar acceso a la pensión de viudedad de las parejas de hecho y equiparar sus condiciones a las que disfrutan los matrimonios. En tres meses un reglamento garantizará que la actividad de los becarios, incluso si no es remunerada, esté incluida en la Seguridad Social. Se fija descuento del 75% en las cotizaciones.

Financiación de las cuidadoras

Igualmente, se establece que en el plazo máximo de seis meses se deberá establecer la financiación para compensar las cuotas de los cuidadores de personas en situación de dependencia que han reducido su jornada laboral para atenderlas puedan seguir manteniendo íntegras sus bases de cotización.

Agencia Estatal

El mismo plazo de seis meses es el marcado para aprobar un proyecto de ley que ponga en marcha la Agencia Estatal de la Seguridad Social, uno de los mandatos del Pacto de Toledo, que deberá ser la encargada de modernizar el sistema y mantener su equilibrio . Precisamente, para garantizar los ingresos del sistema, la norma culmina la separación de fuentes de financiación iniciada este año. Establece que tanto en el año 2022 como en 2023 se incrementará la transferencia anual aprobada en los Presupuestos (casi 14.000 millones este año) hasta cubrir todos los gastos impropios.

Más impuestos al empleo

En la hoja de ruta de Escrivá está subir los impuestos al empleo para los sueldos más altos ( más de 49.000 euros anuales ) y ampliar los años que se tienen en cuenta para calcular la pensión (25 años en 2022), dos de las decisiones que más ingresos y ahorros supondrán para las dañadas cuentas de la Seguridad Social. No será inmediato, su puesta en marcha será a lo largo de 2022 y en estos momentos no se sabe nada del porcentaje de incremento que propondrá el ministro al diálogo social.

Esta funcionalidad es sólo para suscriptores

Suscribete

Esta funcionalidad es sólo para registrados

Iniciar sesiónEsta funcionalidad es sólo para suscriptores

Suscribete