José Ramón Iturriaga

Cuánto pueden subir los tipos

Como el otro día apuntaba Warren Buffett en su última carta: «los bonos no son el sitio donde estar estos días»

Los tipos de interés van a ser -de hecho ya lo están siendo- los grandes protagonistas este año en los mercados. La duda es hasta dónde se pueden ir antes de que empiecen a pesar en la economía. La lógica es impecable. En un mundo ... en el que como consecuencia de las medidas que se han tenido que adoptar de esta crisis salimos con la mochila de la deuda pública a punto de estallar , ¿cuánto margen hay de subida de los tipos de interés? La respuesta no es obvia. Evidentemente cuanto más bajo, mejor para las arcas públicas pero eso no quiere decir que se tengan que mantener en los niveles actuales que son aberrantemente bajos.

Las curvas de tipos tienen que por un lado salir del rincón en el que han acabado tras lo ocurrido en los últimos años y en especial los últimos meses con la epidemia y por otro empezar a convivir con repuntes de inflación que hasta hace poco nadie contemplaba.

Un equilibrio difícil en el que el papel de los bancos centrales es esencial. En un primer momento no es tanto que los tipos repunten sino que lo vayan haciendo de forma ordenada. En eso los bancos centrales tienen mucho que decir y más ahora que ya están claramente al otro lado del espejo de la ortodoxia. Teniendo en cuenta el punto de partida, el impacto en la economía no va a ser tanto porque el servicio de la deuda suba algo como consecuencia de que lo hagan los intereses sino que el mercado se descalabre porque el alza sea desordenada. Son muchos los instrumentos que tiene la autoridad monetaria para que esta transición se haga de forma más o menos ordenada.

Y con respecto al alto endeudamiento hay que enfatizar que se trata de un problema de deuda pública que no privada como en la gran crisis financiera. De esta situación que además es global sabemos salir sin graves consecuencias. La historia, que no se repite pero rima, nos enseña que el camino menos traumático pasa por deflactar la deuda conviviendo el tiempo que sea necesario con inflaciones por encima de los objetivos. Es un proceso que ya está en marcha y que se hará más evidente en el momento que la economía coja tracción y los fuertes repuntes de PIB vengan acompañados de repuntes en precios que ya se empiezan a intuir.

Es un proceso que lógicamente tiene consecuencias pero sobre todo para los que compren la deuda pública que va a ir progresivamente perdiendo valor los próximos años en la medida que la inflación se mantengan por encima de los tipos a los que se financia los estados. Como el otro día apuntaba Warren Buffett en su última carta: «los bonos no son el sitio donde estar estos días».

El movimiento de las tecnológicas

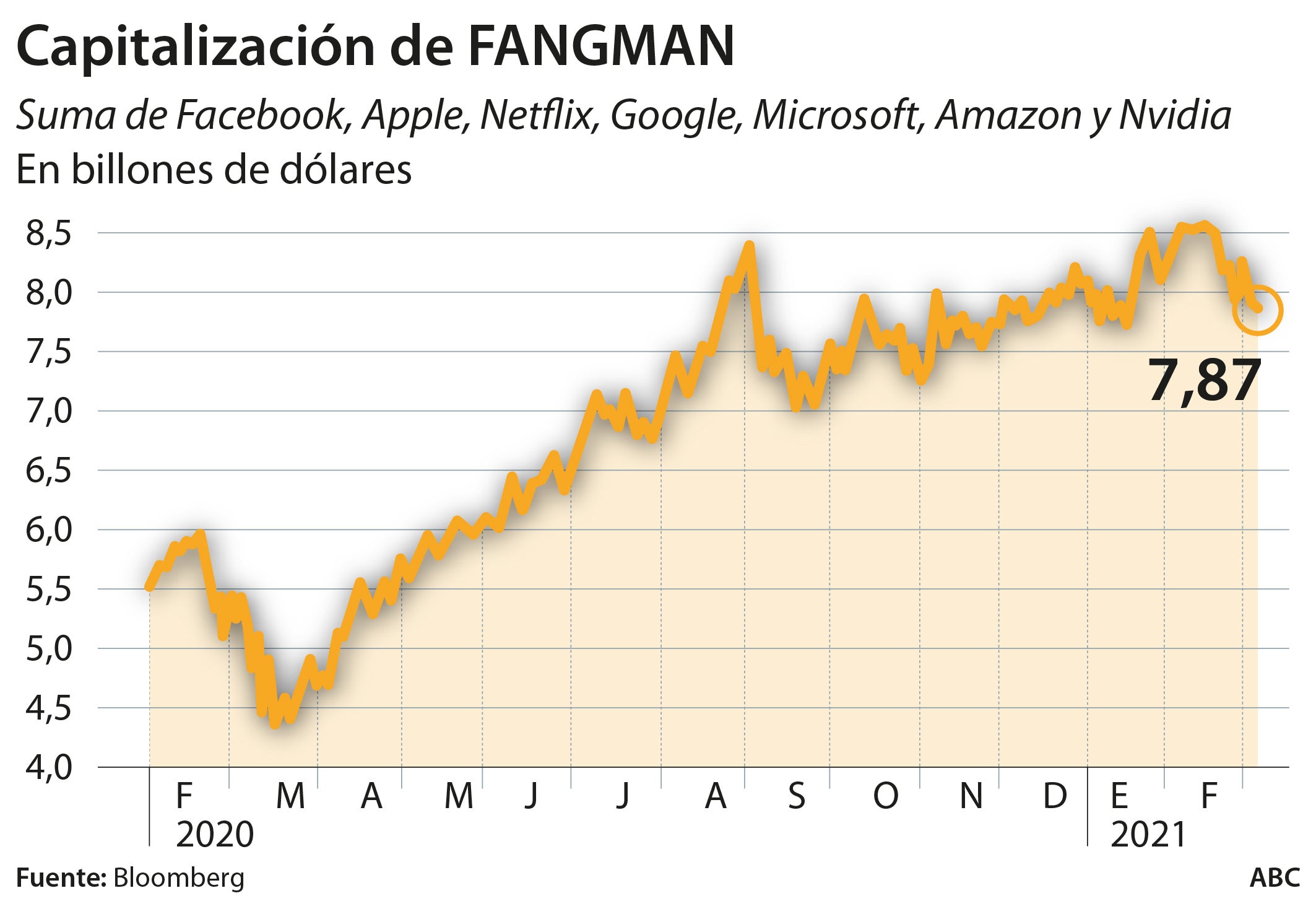

El valor en bolsa de las compañías que conforman el acrónimo FANGMAN (Facebook, Apple, Netflix, Google, Microsoft, Amazon y Nvidia) ha caído más de 700.000 millones de dólares desde los maximos del mes de febrero. Eso es algo más de lo que vale toda la Bolsa italiana y, desde luego, mucho más de lo que suma la española que está en torno a los 500.000 millones de euros . En pocos días y tras el cambio de tranco de los mercados, las grandes tecnológicas americanas que han sido las protagonistas los últimos años se han pegado un buen leñazo.

Son varias las reflexiones que suscita este movimiento. Por un lado y como se puede ver en el gráfico, las firmas americanas han caído pero no es mucho si tenemos en cuenta lo que antes habían subido. Los cientos de miles de millones de dólares que se han dejado en pocos días es un porcentaje pequeño de su valor agregado. Las fortísimas revalorizaciones de los últimos años han convertido a estas compañías en gigantes con un peso relativo enorme en los índices americanos. Así, aunque los millones que han perdido de valor en Bolsa puedan parecer mucho, su impacto en los índices ha sido testimonial.

En sí mismo, lo anterior no es ni bueno ni malo sino el reflejo de la realidad con la que nos ha tocado lidiar. Desde este punto de partida aún podrían perderse otros cientos de miles de millones de dólares en valor bursátil sin que impactara de forma sustancial en los índices de renta variable americana.

Detrás de este movimiento está la subida de los tipos de interés de la deuda pública. A mayores tipos, menor valor de las empresas cuya valoración depende mucho de la tasa a la que se descuenten los beneficios futuros. Venimos de unos años en los que la baja rentabilidad del llamado activo libre de riesgo ha servido como justificación de valoraciones nunca vistas en muchas de estas compañías que en el argot se llaman de crecimiento.

Lo que pueda pasar con los tipos de interés de ahora en adelante determinará lo que pase en los mercados. Es difícil anticipar nada pero sin duda viendo de dónde venimos, puede tener mucho recorrido.

La cara y la cruz del desempleo

En contra de lo que vimos en España en donde los últimos datos de empleo han sido muy malos, lo que conocimos el viernes pasado en Estados Unidos han sido muy alentadores. Durante el mes de febrero se crearon casi 400.000 puestos de trabajo mucho más, casi el doble, de lo que esperaban los analistas. Y este es el punto que deberíamos destacar. No es tanto por no caer en eso tan español de regodearnos en nuestras miserias y seguir cultivando la fama de optimista impenitente lo que, por cierto, no me molesta en absoluto, sino para tratar de destacar las peculiaridades de este ciclo que es tan distinto a cualquier otro.

El empleo en EE.UU . se ha recuperado o mejor dicho, se está recuperando, mucho más fuerte de lo que lo ha hecho en cualquier otro ciclo anterior porque los patrones de comportamiento de otras recesiones no se pueden trasladar a ésta. En cosa de pocas semanas, y coincidiendo con el rápido avance de la campaña de vacunación, la incidencia de la epidemia está cayendo a plomo. Lo anterior está permitiendo una más rápida reapertura económica que se ha trasladado inmediatamente al empleo. Son precisamente los sectores más castigados por las restricciones -ocio y hostelería- los que más rápidamente se están recuperando.

A pesar de la contrastada ineptitud de los que mandan en Europa -gobiernos nacionales desde luego incluidos-, Estados Unidos nos enseña el camino. La reapertura económica que a pesar de todo terminará llegando antes que después también a este lado del Atlántico se va a traducir en una recuperación nunca vista en los sectores más ligados a turismo y viajes. En ese escenario España es una de las economías que va a brillar con luz propia. No hace falta darle muchas vueltas. Las mismas razones que hicieron que la economía española fuera una de las que peor lo hizo el ño pasado van a ser las que estén detrás de un crecimiento nunca visto. Y los sorprendentes será que a muchos les cogerá con el pie cambiado.

Esta funcionalidad es sólo para suscriptores

Suscribete

Esta funcionalidad es sólo para registrados

Iniciar sesiónEsta funcionalidad es sólo para suscriptores

Suscribete