Un empleado de banca español atiende ya a casi el doble de clientes que uno alemán

España tiene aún la red de sucursales más amplia y capilar de la Eurozona, a pesar de haber cerrado el 39% de las oficinas desde 2008

Esta funcionalidad es sólo para registrados

Iniciar sesiónEl draconiano ajuste de capacidad instalada hecho por la banca española ha supuesto desde 2008 el despido de 84.018 profesionales del sector, el 30% de las plantillas. Eso no solo ha corregido excesos del pasado, sino que además ha situado al sistema financiero ... nacional entre los más productivos y eficientes de la Eurozona. Al cierre de 2016 había en España un empleado de banca por cada 249 habitantes , un 90% más o casi el doble que en Alemania (131 ciudadanos por bancario), un 50% más que en Francia (166), un 21% más que en Italia (205) y un 43% más que la media europea (174), según el último informe anual de estructuras financieras del Banco Central Europeo (BCE).

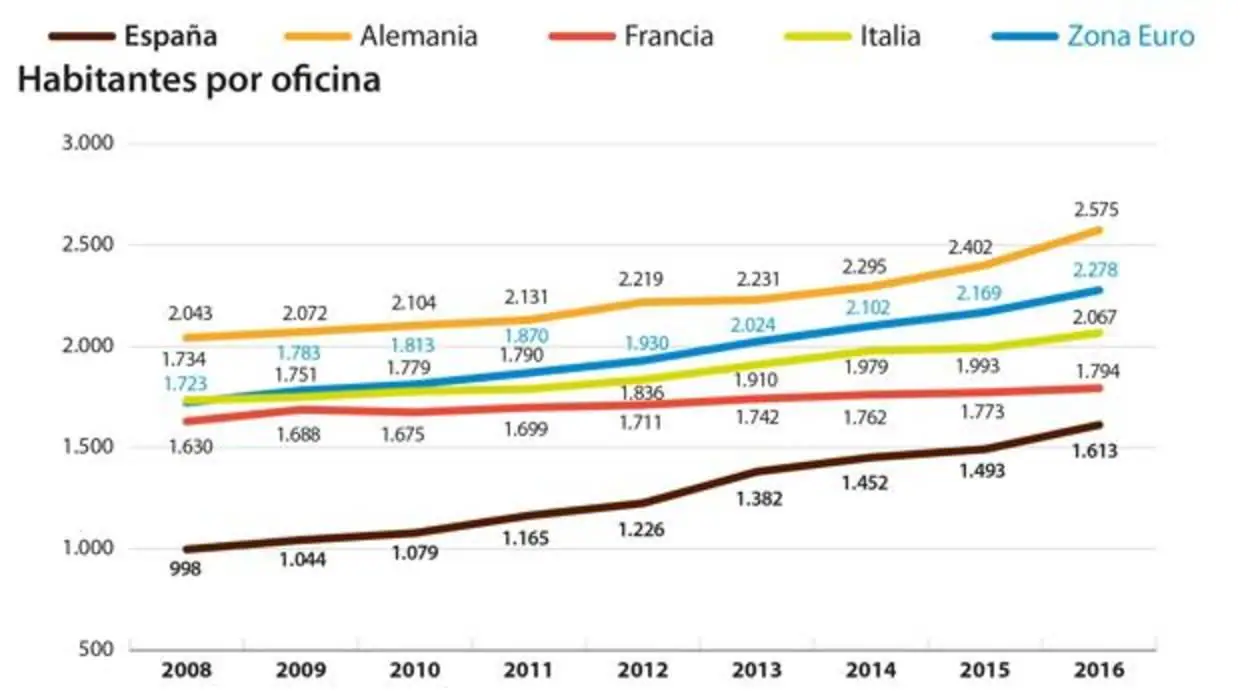

Es cierto que el sector bancario español, pese a haber cerrado 18.044 sucursales, el 39% del total , sigue teniendo la segunda peor cifra de densidad en términos de población por oficina (1.613 habitantes por local, solo superada en Chipre). Ahora bien, esa mayor capilaridad se explica en buena parte por el modelo de negocio de la banca española y factores culturales y demográficos que hacen que el sistema necesite más oficinas.

La banca holandesa, por ejemplo, requiere una red menos extensa porque su actividad está más enfocada a la banca de inversión y corporativa, mientras que las entidades españolas son especialistas en banca «retail», es decir, de particulares.

Como fuere, al cruzar ambos datos, habitantes por oficina y ciudadanos por empleado, la conclusión es que tras los duros recortes de los últimos años las entidades españolas han pasado a trabajar con muchos menos bancarios por sucursal .

Líder en eficiencia

Eso se nota en cómo ha aumentado el volumen de negocio que toca gestionar a cada uno de esos profesionales. Si al principio de la crisis, cuando en las redes bancarias llegaron a trabajar 278.301 personas, cada empleado tenía una cartera media de 12,2 millones de euros en activos, esa cuantía se ha incrementado hasta los 14,5 millones, por encima de Alemania (12,4) e Italia (13,2), aunque por debajo de la media europea (15,2) y de Francia (19,8).

La reducción de los costes derivados de esa reducción de capacidad instalada y el aumento de los ingresos por oficina y empleado se está traduciendo consecuentemente en una mejora de la eficiencia del sistema medida en términos de costes sobre ingresos . Hasta el punto de que la banca española es la más eficiente de entre las grandes economías comunitarias con una ratio del 50,3% (para facturar cien euros, las entidades españolas gastan 50,3 euros), ratio mejor que la media europea (58%) y lejos del 69% de Francia y del 74% de Alemania e Italia. Lo mismo sucede en términos de rentabilidad: España lidera la tabla de los grandes países con un retorno del 7,9%, por encima de Italia (7,3%), Francia (6,3%), Alemania (3,7%) y de la media europea (6,9%).

¿Por qué entonces las entidades financieras españolas continúan cerrando oficinas y recortando plantilla? En primer lugar porque el proceso de fusiones no ha parado, pese a que los cinco bancos españoles ya tienen una cuota de mercado (62% del total de activos) muy superior a la de los cinco franceses (46%), italianos (43%) y alemanes (31%). La absorción del Popular por el Santander y de BMN por Bankia dará lugar a nuevos recortes.

Hábitos de los clientes

Por otro lado, la transformación digital ha empezado a cambiar los hábitos de los clientes y obliga a las entidades a repensar el papel de las sucursales e incluso su modelo de negocio . No es casual que los grandes grupos bancarios estén priorizando la contratación de ingenieros relacionados con la informática y el «big data » para sus servicios centrales frente a bancarios para sus redes.

«La digitalización imparable obliga a los bancos a adecuar sus estructuras a una aproximación multicanal con el cliente», explica el portavoz de la Asociación Española de Banca (AEB), José Luis Martínez Campuzano, quien admite que uno de los retos del sector «es por tanto encontrar el equilibrio entre las sucursales físicas y esa nueva aproximación digital que demandan los clientes».

«Partiendo de su principal activo: los empleados . Son los que mantienen la relación con el cliente, ahora y la mantendrán en el futuro», dice. «Y son los que mejor conocen al cliente», añaden, apuntando a un modelo de sucursales más especializadas en el asesoramiento. Según la última encuesta del Observatorio Inverco, más del 70% de los inversores admiten que prefieren contratar un fondo de inversión a través de las sucursales frente al 13% que opta por la suscripción vía web.

La tercera razón que explica el actual contexto de ajuste en la banca, y quizá la principal, es la necesidad de reducir los costes para compensar la caída de ingresos derivada de la política monetaria de bajos tipos de interés y de la aún baja demanda crediticia . Con los márgenes del negocios en España aún cayendo o con incrementos raquíticos, los bancos salvan las cuentas en el país ajustando sus gastos de administración. Además, y a pesar de que la banca española tiene ya una tasa de rentabilidad superior a la media europea, esta aún no cubre el coste del capital, que está en el 10%.

Alemania e Italia

Todo ello ha hecho que la banca española sea a ojos de Europa ejemplo de país que ha hecho sus deberes en materia de reestructuración financiera.

A diferencia de Alemania , donde el banco central germano lleva tiempo presionando al sector, plagado de pequeñas entidades locales y regionales, para abordar un proceso de consolidación; y de Italia, que a pesar de la situación de debilidad de sus entidades ha logrado el beneplácito de las autoridades europeas para llevar a cabo un rescate blando de sus bancos, frente a la resolución dura aplicada al Popular en España.

Un empleado de banca español atiende ya a casi el doble de clientes que uno alemán

Esta funcionalidad es sólo para suscriptores

Suscribete

Esta funcionalidad es sólo para registrados

Iniciar sesiónEsta funcionalidad es sólo para suscriptores

Suscribete