El envejecimiento de España pone en jaque el negocio crediticio de la banca

La pérdida de población perjudicará el crecimiento económico y la actividad empresarial

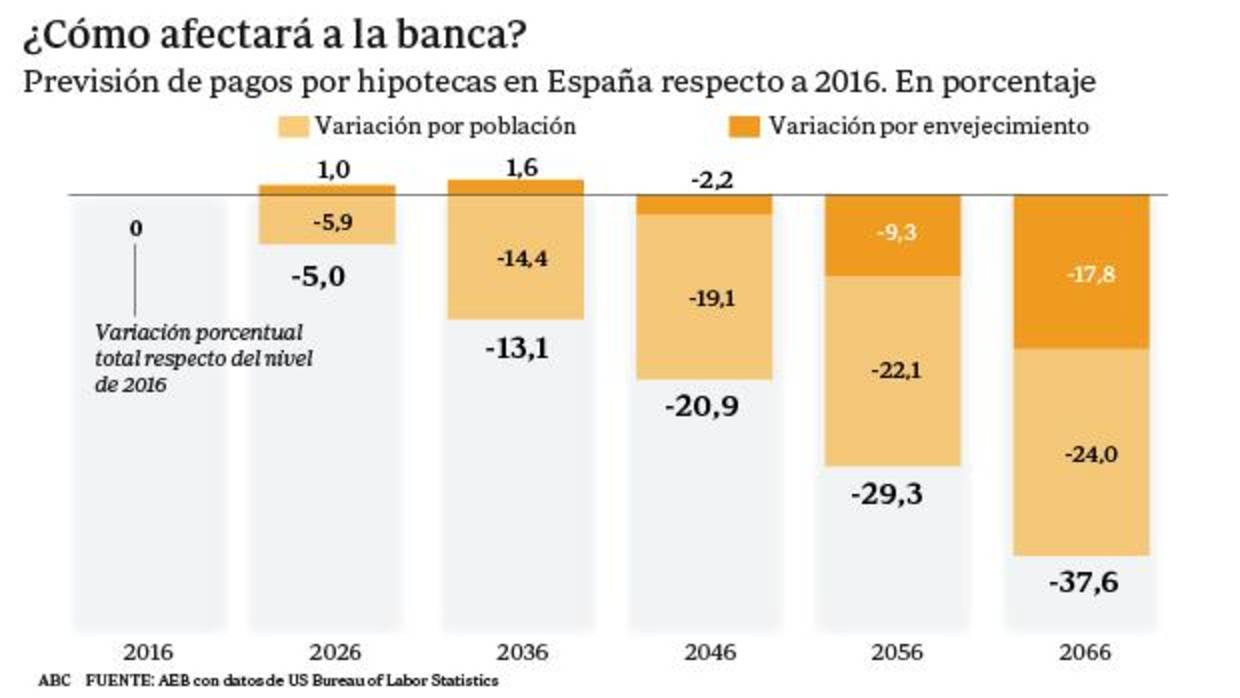

El invierno demográfico se ha convertido en una de los principales desafíos para España. La baja natalidad y el envejecimiento de la población no es solo un reto social, sino también económico. Esa dinámica se ha convertido en una amenaza para el modelo de negocio, ... por ejemplo, del sector financiero. La Asociación Española de Banca (AEB) ha elaborando un informe sobre los efectos de ese proceso en la actividad bancaria al que ha tenido acceso ABC y que concluye que este fenómeno puede llegar a hundir hasta un 37% la facturación procedente de dos de sus principales líneas de negocio: el crédito hipotecario y la financiación al consumo.

El estudio, encargado por la patronal bancaria nacional a la Fundación Renacimiento Demográfico, recuerda algunos datos demoledores: España fue entre 1990 y 2014, según datos de la OCDE y la ONU, el país soberano con la menor tasa de fecundidad media del mundo , con una natalidad promedio en el periodo de 1,29 hijos por mujer, un 39% inferior a los 2,1 que se necesitan para que se produzca el relevo generacional. Además, la esperanza de vida en nuestro país es la mayor de Europa en los últimos años, y a nivel mundial solo es ligeramente inferior a la japonesa. Desde 2012, España está perdiendo habitantes, algo que no sucedía desde el fin de la Guerra Civil, y desde 2015 en nuestro país muere más gente de la que nace.

Según las proyecciones propias y las hechas en base a las estimaciones del Instituto Nacional de Estadística (INE), el estudio contempla una reducción de la población de entre el 1,2% y el 2% hasta 2030, y de entre el 11,4% y el 24% hasta 2065, con un aumento muy notable del segmento de más de 60 años, que consume menos, y una reducción de la población de hasta 60 años, sobre todo de aquella entre 30 y 45 años, grupo vital para la productividad y el consumo y que incluye por ejemplo a la mayoría de compradores de primera vivienda.

«Estos cambios y tendencias demográficas presentan oportunidades y riesgos para las empresas y la banca, con predominio global de los elementos desfavorables , ya que el envejecimiento social y la pérdida de población, a priori, no son positivos para el crecimiento económico, los negocios y el bienestar en general», explica el informe.

Menor demanda de crédito

En concreto, el descenso de la población y una sociedad más enevejecida y por tanto más tendente al ahorro que al consumo provocará, según el informe, una menor demanda de crédito en general, y en partircular de la financiación al consumo y el crédito hipotecario sobre todo destinado a la primera vivienda.

Otra de las consecuencias que tendrá el cambio de la pirámide población española es que se depreciarán algunos activos ya que, a nadie se le escapa que una casa situada en una aldea que no tiene población cada vez vale menos. Así, el informe prevé una depreciación de activos que sirven de garantía o colateral de los créditos, como las viviendas, así como el valor de las acciones de las empresas con negocio más afectado por el declive demográfico, como todos los productos y servicios para niños y jóvenes.

En la misma línea, la caída de la población y la desaceleración de la actividad económica que conllevará se traducirá muy probablemente en una presión política y social hacia unos tipos de interés muy bajos de manera estructural, aunque puedan subir ahora a medio plazo como consecuencia de la normalización de la política monetaria del Banco Central Europeo (BCE).

Planes de pensiones, al alza

Pero no todo va a ser negativo en el panorama económico español en los próximos años. Una de las actividades que sin duda crecerá será la de los planes de pensiones, sobre todo una vez que la población española se conciencie de que recibirá pensión cuando se jubile pero que, sin ninguna duda, será inferior a la que están cobrando los pensionistas ahora por la caída del número de cotizantes, de modo que será imprescindible tener un plan de pensión privado complementario, como ocurre ya en muchos países europeos.

En este contexto el estudio realizado para la AEB identifica oportunidades derivadas del «número creciente de jubilados, con flujos estables de ingresos y una esperanza de vida considerable al comenzar su etapa de retiro, lo cual puede ser interesante tanto para la captación de pasivo a coste moderado como para la colocación entre ellos de producto de activo».

En esa línea, la banca ve en el envejecimiento de la población una oportunidad para la financiación de negocios relacionados con las necesidades de la población de mayor edad, como las sanitaio-farmacéuticas y las residencias de mayores .

Como conclusión el estudio recomienda que « cada banco y cada empresa estudie la evolución que tendrá en su negocio el nuevo escenario demográfico e intente suavizar en alguna medida su impacto en sus cuentas».

Esta funcionalidad es sólo para suscriptores

Suscribete

Esta funcionalidad es sólo para registrados

Iniciar sesiónEsta funcionalidad es sólo para suscriptores

Suscribete