La doble vara de medir de Moody's

Ni EE.UU. ni Reino Unido pierden su rating a pesar de sus fuertes desequilibrios fiscales

mario s. guillén

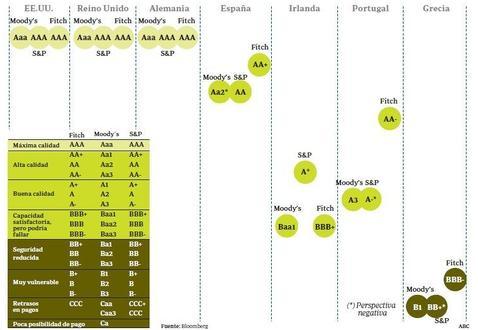

Las tres principales agencias de calificación internacionales tienen a los países periféricos del euro —y a España entre ellos— en el punto de mira, y con sus constantes informes alertan sobre la mala situación de sus finanzas públicas. Pero hay otros Estados con situaciones fiscales ... no mejores a la española que además son los países de origen de estas agencias. Reino Unido cerró 2010 con un 11,4% de déficit sobre el PIB (un 53,5% de deuda) mientras que Estados Unidos cerró con un 11% de desequilibrio fiscal el año pasado con un 93% de deuda. En España el déficit en 2010 llegó al 9,2% del PIB, y esta semana se ha hecho público que la deuda emitida ya supone más del 60% del PIB.

En España el déficit llegó al 9,2% del PIB en 2010 por un 11,4% en Reino Unido

Sin embargo, ni Moody’s, ni Standard and Poor’s ni Fitch (dos radicadas en Nueva York y una en Londres) tienen previsto alterar la calificación máxima que otorgan a las emisiones de deuda de Reino Unido y Estados Unidos, que es la máxima (triple A) que también tiene, por ejemplo, Alemania (con tan sólo un 3,3% de déficit en 2010).

Y esto, ¿es o no es una doble vara de medir? José Carlos Díez, economista jefe de Intermoney , sí ve benevolencia por parte de las agencias tradicionales con los Estados anglosajones, y recuerda que «una agencia brasileña ya ha bajado la calificación de EE.UU., que tiene un gran déficit que la Reserva Federal subsana comprando deuda y metiéndola de nuevo en el sistema». Una situación arriesgada que se mantiene porque «Estados Unidos tiene la moneda de reserva», el dólar.

José Carlos Díez piensa que EE.UU. perderá la confianza de los inversores en dos años

Sin embargo, Díez asegura que «va a haber una crisis en el dólar y cuando suceda las agencias bajarán el rating después de que suceda el evento, a pesar de que su misión es prevenir a los inversores». El economista cree que Estados Unidos «va a perder en los próximos dos años la confianza de los inversores y tendrá que hacer una consolidación presupuestaria».

No piensa así Rafael Pampillón, director de Análisis Económico del IE Business School, quien ve casi imposible una crisis de deuda de Estados Unidos. «El dólar y la Fed evitarían en cualquier caso que EE.UU. impagase deuda. Bernanke dará crédito al Gobierno norteamericano para que tenga dólares para devolver esa deuda futura. Y esta es la primera razón por la que el impago de Washington es imposible. En Reino Unido la libra esterlina funciona igual, mediante una política monetaria no ortodoxa».

La gran diferencia podría ser que EE.UU. y Reino Unido controlan su política monetaria

Para Pampillón, la gran diferencia entre las dos grandes economías anglosajonas y los periféricos del euro es «que ni España ni Portugal ni Irlanda tienen control sobre la política monetaria, que ha favorecido a Alemania y Francia». Esto, a ojos de Pampillón, justifica la diferencia en los ratings entre periféricos y anglosajones.

Entonces, ¿no existen conflictos de intereses entre empresas privadas y Estados, no hay varias varas de medir la misma situación? José Carlos Díez recuerda que «en Reino Unido hay una crisis bancaria mucho peor que la de Estados Unidos y aún no se sabe cuál es el agujero bancario de los bancos británicos. Por ejemplo, el tamaño del agujero de Royal Bank of Scotland supera al de todas cajas, con más de 60.000 millones de libras». Sin embargo, la triple A de Londres parece innegociable.

¿No existen distintas varas de medir la misma situación?

Pero ninguno de los expertos consultados por Empresa consideran que la estrategia de las agencias de calificación sea defender los intereses de los Estados anglosajones. El economista Fernando Fernández no comparte la idea de que haya discriminación y asegura que las agencias «miden la capacidad de repago, por lo tanto la velocidad de crecimiento del déficit y no tanto la deuda, que es agua pasada».

Los expertos no creen que las agencias defiendan los intereses anglosajones

Díez también piensa que las agencias tan sólo «defienden los intereses de su cuenta de resultados», aunque EE.UU. y Reino Unido son los países donde más intereses tienen. Asegura que «una triple A para un bono a cinco años supone una probabilidad de impago del 0,000005%. Con una doble A se calcula un 0,0005%, pero es que me gustaría que me explicaran cómo se diferencia en la probabilidad de impago de un sexto y un cuarto decimal. Que una agencia te baje de triple A a doble A tiene un coste muy superior a lo que marca el modelo de probabilidad».

Pampillón puntualiza, además, que «estas tres grandes compañías viven de lo que le pagan precisamente aquellos a los que examinan. El Reino de España les paga, como EE.UU. y Reino Unido.Nosotros hemos tenido triple A hasta hace muy poco con unos problemas estructurales muy graves».

Contra España y Portugal

Además, el economista de Intermoney no se olvida de los acontecimientos de las últimas semanas, en los que España y Portugal se han enfrentado a Moody’s por la forma de hacer las cosas: «no se puede sacar el rating de Portugal el día antes de que haga una subasta. Si el consejo de riesgo de la agencia se reúne una vez para todos los países, ¿por qué filtran en días concretos? En el caso de España fue igual, ya que Moody’s reventó la presentación del Banco de España». Para Díez, esto sólo tiene una explicación, y es «que las agencias buscan el impacto mediático». La solución a estos problemas sería, según todos los expertos, más competencia en el mercado de las agencias de calificación. Aunque aclaran que la solución no es una agencia de calificación pública europea.

Noticias relacionadas

- El Tesoro admite que la rebaja de Moody's puede suponer un repunte del coste de la deuda

- Salgado: «Los mercados creen más al Gobierno que a Moody's»

- Moody's no se cree las cifras del Gobierno y baja la nota a España

- Moody's rebaja la deuda española por los costes de la reforma financiera

- Salgado critica a Moody's por rebajar el rating antes de saber la nota de la banca que hoy publica el Banco de España

- El Tesoro dribla a Moody's con letras más baratas

Esta funcionalidad es sólo para suscriptores

Suscribete

Esta funcionalidad es sólo para registrados

Iniciar sesiónEsta funcionalidad es sólo para suscriptores

Suscribete