El Banco de España achaca a las condiciones laborales la subida del alquiler

El organismo dirigido por Pablo Hernández de Cos descarta que la proliferación de pisos turísticos haya encarecido las rentas

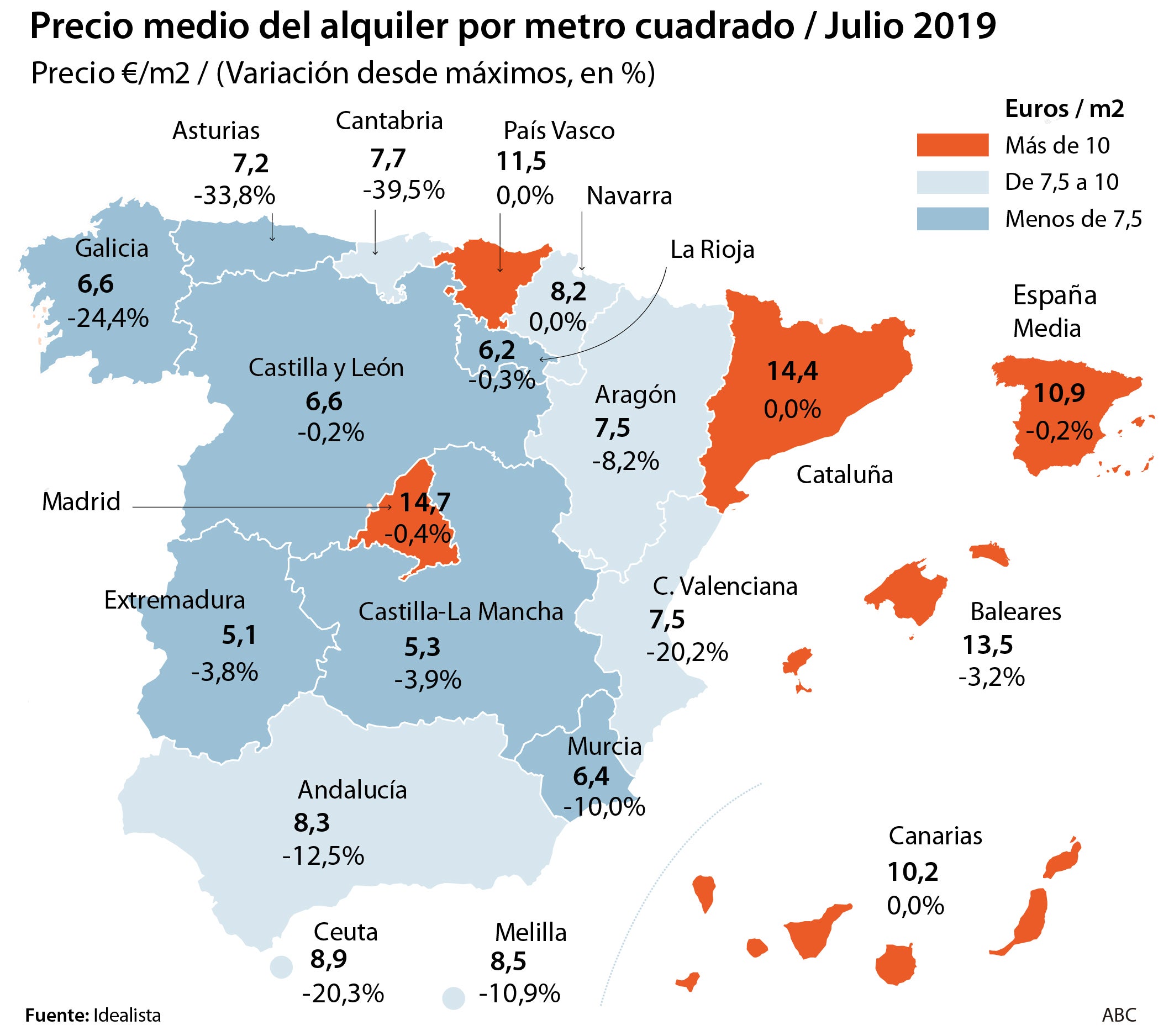

El mercado del alquiler se ha convertido en una ecuación de endiablada solución. La ausencia de estadísticas oficiales ha sido un campo fértil para la proliferación de teorías que explican la acusada subida de las rentas producida durante los últimos años. Una de ... ellas es la que achaca a los pisos turísticos el «boom» del sector residencial.

El Banco de España, sin embargo, cuestiona que exista una relación entre ambos fenómenos. En un informe publicado este jueves, el supervisor cuestiona los límites impuestos por distintas administraciones a plataformas como Airbnb porque considera que «la evidencia disponible sobre el impacto del alquiler vacacional en la oferta de alquiler para primera residencia y en los precios inmobiliarios es escasa y poco fiable».

Esta hipótesis ya fue defendida hace un año por la Comisión Nacional de los Mercados y la Competencia (CNMC ), que también cuestionó que existiera una relación entre la proliferación de estos apartamentos y la subida del precio del alquiler. El organismo presidido por José María Marín Quemada , de hecho, ha recurrido ante los tribunales alguna de las restricciones antes mencionadas.

El Banco de España respalda esta tesis. Y considera que, en realidad, el incremento de los precios del alquiler (que repuntaron un 50% en el último lustro) se debe a que la oferta no crece al mismo ritmo que la demanda, que se ha visto impulsada por las condiciones actuales del mercado laboral. «En un contexto de recuperación económica en el que los ingresos del trabajo de los hogares con menor renta se ven limitados por la elevada incidencia de la temporalidad, la parcialidad de las jornadas y la todavía elevada tasa de desempleo, se habría producido un incremento de la demanda, concentrada en determinados mercados, frente a una oferta de alquiler residencial relativamente rígida en el corto plazo», destaca el supervisor.

Este estancamiento de la oferta se explica, en parte, por el desplome de la vivienda de protección oficial. «Desde 2013, se ha producido igualmente una caída significativa del número de nuevas viviendas de protección oficial», apunta el Banco de España , que explica que estos inmuebles son «a priori un sustitutivo del alquiler en el mercado privado para los hogares de menor renta».

Como resultado, cada vez más españoles viven de alquiler. Lo que empuja al alza los precios . La Encuesta de Condiciones de Vida (ECV) del INE muestra un incremento gradual del peso del alquiler residencial, desde el 19,4% en 2005 al 23,9% en 2018. Una tendencia que se hace especialmente acusada en regiones como Baleares (28,3% en alquiler) Cataluña (26,3%) Madrid (23,6%) y Canarias (19,5%).

Incentivos fiscales

El supervisor, que lamenta la ausencia de cifras oficiales en este mercado, también analiza la rentabilidad del alquiler. Y es que, tal y como publicó ABC, este activo ha perdido atractivo en los últimos años por su encarecimiento. «Sin embargo, desde 2017 la rentabilidad bruta del alquiler se estaría reduciendo en estas ciudades, y alcanza en la actualidad los niveles de 2014», explica el Banco de España, que también deja caer que hubiera sido adecuado poner en marcha incentivos fiscales destinados a incrementar la rentabilidad del alquiler.

El supervisor, de hecho, asegura que existe un «sesgo fiscal» a favor de la vivienda en propiedad como resultado de las medidas de consolidación presupuestaria aplicadas durante la crisis. «En relación con la fiscalidad sobre el alquiler residencial, si bien los incrementos del IBI aumentan el coste para los arrendadores , reduciendo la rentabilidad neta si dicho coste no se traslada al precio, los incentivos fiscales a la inversión empresarial en el mercado del alquiler, como, por ejemplo, el régimen especial de las sociedades de inversión inmobiliaria (socimi), favorecen la rentabilidad para este tipo de agentes», explica el Banco de España.

Esta funcionalidad es sólo para suscriptores

Suscribete

Esta funcionalidad es sólo para registrados

Iniciar sesiónEsta funcionalidad es sólo para suscriptores

Suscribete