La banca europea, rezagada ante la de EE.UU. por los bajos tipos y la regulación

Las entidades de la Eurozona cotizan en Bolsa un tercio más baratas que las estadounidenses por falta de rentabilidad y de consolidación

Esta funcionalidad es sólo para registrados

Iniciar sesiónLa banca española ganó el año pasado más de 13.875 millones de euros. Unos beneficios vistosos, pero que no se traducen en un mayor brío del sector en Bolsa. Todo lo contrario: las acciones de las entidades tanto de nuestro país como del resto ... de la Eurozona cotizan a niveles bajísimos por su raquítica rentabilidad y la falta de consolidación. Junto a otros factores, la política de tipos de interés cero del Banco Central Europeo (BCE) y las trabas regulatorias agudizan esas dos debilidades que hacen que la banca europea haya quedado rezagada frente a la de Estados Unidos.

Los 24 principales bancos cotizados de la Eurozona, entre ellos Deutsche Bank, BNP Paribas, Intesa Sanpaolo, Crédit Agricole , Unicredit, Société Générale, Commezbank, Banco Santander y BBVA, cotizan con un descuento medio del 12% , o lo que es lo mismo, a 0,88 veces su valor en libros. Eso sí, la mayoría de ellos lo hacen con descuentos superiores al 40%, y solo dos, el belga KBC y el español Bankinter lo hacen por encima de su valor contable. En cambio, los 24 mayores bancos cotizados de EE.UU., entre ellos JP Morgan, Bank of America, Wells Fargo, Bank of New York Mellon y Citigroup, lo hacen a 1,33 veces su valor en libros, y solo las acciones de siete cotizan con algún tipo de descuento, en ningún caso de más del 24%.

La banca europea está por tanto un 33,8% o un tercio más barata en Bolsa que la estadounidense. O dicho de otra forma, el mercado valora un 51% más a las entidades norteamericanas . Y esto, en román paladino, quiere decir que los inversores esperan más beneficio y rentabilidad en el sector bancario americano que en el del Viejo Continente.

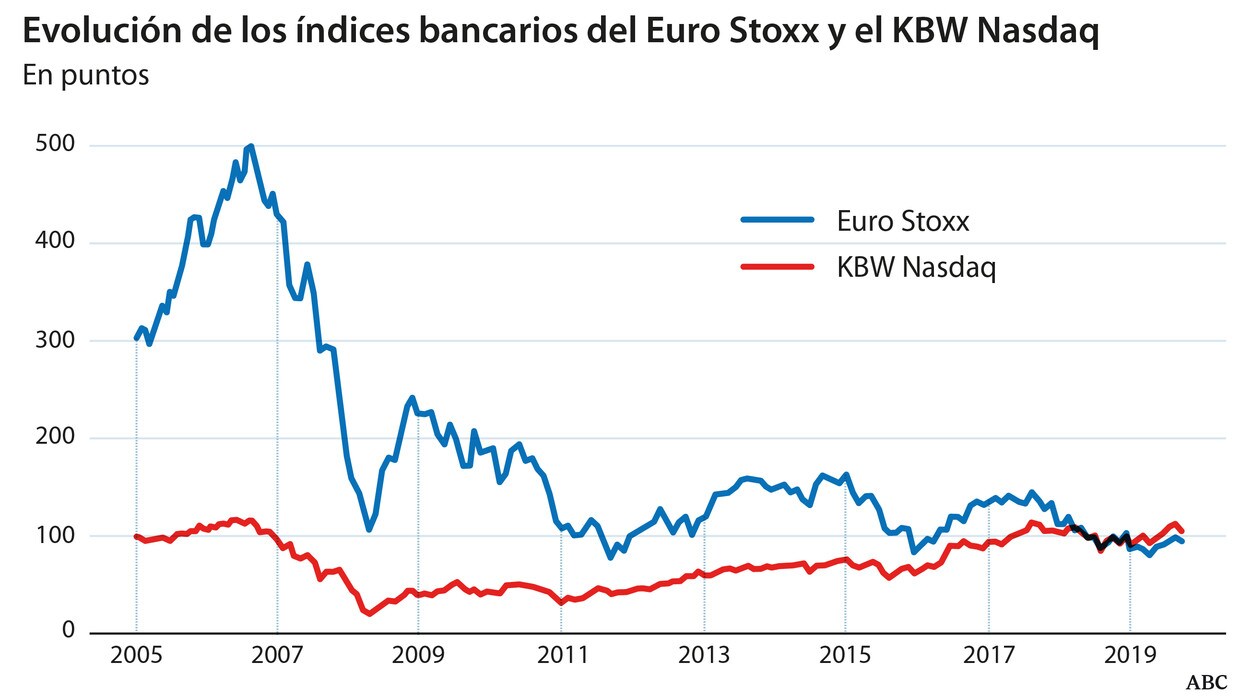

Basta con ver la evolución del índice bancario KBW Nasdaq, que recoge la cotización de esos 24 bancos americanos y acumula una recuperación progresiva y sostenida desde 2009, y la del índice bancario del Euro Stoxx 50 , que no acaba de despegar.

Bajas expectativas

La Bolsa vive de las expectativas, y la actual cotización de los grupos financieros españoles y europeos es lo que refleja. En primer lugar, el potencial de crecimiento de la economía estadounidense es mayor que el de la europea, y eso se traslada también a las cotizaciones bancarias. Pero lo que más pesa es que los tipos de interés oficiales cero y negativos merman los ingresos procedentes de la actividad bancaria típica , que es dar crédito y tomar depósitos. Prueba de ello es que aún el año pasado el margen de intereses de los ocho bancos cotizados españoles cayó en conjunto un 2%. Y desde que en 2012 el BCE desplegó su actual política monetaria, el margen de intermediación del conjunto del sector ha caído un 30%.

El problema es que los tipos oficiales van a seguir en esos niveles, y por tanto presionando las cuentas bancarias, durante un tiempo prolongado. El año pasado, cuando el mercado atisbaba cierta normalización de la política monetaria, el BCE la flexibilizó aún más como respuesta a la desaceleración económica y echó por tierras las cuentas de los banqueros. Los analistas prevén que los tipos sigan bajos hasta 2022.

Problema de rentabilidad

El lastre que supone la política monetaria para los resultados bancarios, junto con el hecho de que la banca europea ha tenido y tiene un problema mayor de activos improductivos en sus balances, es uno de los factores que explican la débil rentabilidad de la banca europea, que a fin de cuentas es lo que provoca que sea un sector poco atractivo para los inversores y, en último término, su bajísima cotización bursátil.

La rentabilidad sobre recursos propios (ROE) del conjunto de entidades de la Eurozona era al cierre del tercer trimestre de 2019, último dato disponible, del 6,6%, según la Autoridad Bancaria Europea (EBA). Parece complicado que se recuperen los niveles precrisis, próximos al 16%, pero ahora está incluso muy por debajo del coste del capital , que se sitúa entre el 8% y el 10%, de ahí que los inversores no consideren que comprar acciones de bancos europeos es una buena inversión. En cambio, la rentabilidad de la banca estadounidense es ya del 11,67%, según cifras del Consejo Federal de Examen de Instituciones Financieras (Ffiec).

A esa baja rentabilidad del sistema financiero europeo contribuye además su elevada fragmentación. A diferencia de Estados Unidos, en Europa las entidades son más pequeñas, lo que hace que, en términos generales, sean menos eficientes y no puedan aprovechar mejor las economías de escala, algo fundamental en el actual entorno de bajos tipos. «Pese a la presión de los tipos de interés bajos y de los mayores requerimientos de capital , la consolidación bancaria ha sido limitada en Europa, con algunas excepciones como Italia y España», señala la agencia de «rating» Moody’s en un informe al respecto, en el que detalla que, por ejemplo, en países como Alemania esa fragmentación ha aumentado.

Pocas fusiones

¿A qué se debe esa falta de consolidación bancaria en la Eurozona? Además de que los mercados tienen un carácter muy nacional o doméstico, todos los banqueros llevan mucho tiempo avisando de que la falta de armonización regulatoria y fiscal y de un Fondo de Garantía de Depósitos (FGD) común desincentiva las fusiones entre bancos de distintos países de la Eurozona.

El BCE llevaba tiempo instando a los bancos comunitarios a consolidarse entre ellos, pero en los últimos meses parece haber asumido que estas fusiones tardarán en producirse y admite dificultades para que se produzcan. La banca, en cambio, considera que es precisamente el BCE y el resto de autoridades los que tienen en su mano cambiar el marco regulatorio para incentivarlas.

«Para que existan fusiones paneuropeas, el BCE tiene que cambiar las normas», decía esta misma semana la presidenta del Santander, Ana Botín, indicando que son necesarias normas más comparables entre países para que esas operaciones puedan salir adelante. El sector financiero avisa de que si antes o después no se producen fusiones transfronterizas , la unión bancaria europea habrá sido un fracaso. «La prueba de esa falta de incentivos es que no haya más compras teniendo en cuenta las bajas valoraciones bursátiles de los bancos», señala un directivo del sector.

Esta funcionalidad es sólo para suscriptores

Suscribete

Esta funcionalidad es sólo para registrados

Iniciar sesiónEsta funcionalidad es sólo para suscriptores

Suscribete