LA REFORMA SIGUE SU CURSO

La edad de jubilación se retrasa hasta 65 años y seis meses desde enero

El retiro se mantiene en 65 años con el 100% de la pensión para los que hayan cotizado 36 años y seis meses o más

Esta funcionalidad es sólo para registrados

Iniciar sesiónLa aplicación de la reforma de las pensiones sigue su curso mientras el Pacto de Toledo continúa, después de más de un año de trabajos, buscando fórmulas para asegurar el presente y futuro del sistema. La llegada de 2018 traerá un nuevo cambio en los ... requisitos para acceder a la jubilación en cumplimiento de la ley de pensiones que desde 2013 está obligando a trabajar más años y cobrar menos como fórmulas para sostener el sistema, que lucha por recuperarse de una crisis que acabó con 3,7 millones de empleos .

La norma retrasa progresivamente la edad de retiro hasta los 67 años en 2027. Así, quienes quieran jubilarse a lo largo del año próximo con el 100% de la pensión que les pudiera corresponder, deberán tener ya cumplidos los 65 años y seis meses . Hasta 2018, la edad de jubilación se incrementará un mes por cada ejercicio, para a partir de esa fecha aumentar en dos meses cada año hasta 2027.

Más activos, menos gasto

¿Qué ventajas tiene para el sistema público retrasar la edad jubilación? Por un lado, permite disponer de más población activa que, por un lado, financie las pensiones, y por otro, retrasar el cobro de la pensión. Es decir, si un trabajador sigue activo hasta los 67 años, son dos años más que aporta a la caja común, pero no consumiendo pensiones.

El retraso que se aprueba con carácter general tiene sus excepciones . Los trabajadores que acumulan una larga vida laboral podrán retirarse con su pensión íntegra a los 65 años siempre y cuando tengan cotizados 36 años y seis meses o más . Por cada ejercicio se aumenta ese periodo en tres meses hasta llegar a 2027, cuando quien desee retirarse a los 65 deberá contar con una cotización de, al menos, 38 años y seis meses . La generación que se está jubilando ahora comenzó a trabajar muy joven y, por tanto, acumula muchos años de aportaciones al sistema. Más problemas para saltar este listón tendrán los jóvenes actuales, que han empezado más tarde a cotizar y con sueldos más bajos . También tendrán problemas las mujeres con lagunas de cotización.

21 años para el cálculo

En 2018 también cambiarán los años que se tienen en cuenta para calcular la pensión, que ese año quedará fijado en 21 años. Desde 2013 se abrió un periodo transitorio hasta el 1 de enero de 2022 en el que el periodo de cotización exigido para calcular la pensión pasará de forma progresiva desde los 15 años a los 25 años . A cada ejercicio, a contar desde 2013, se le va sumando un año hasta completar los citados 25 años en 2022.

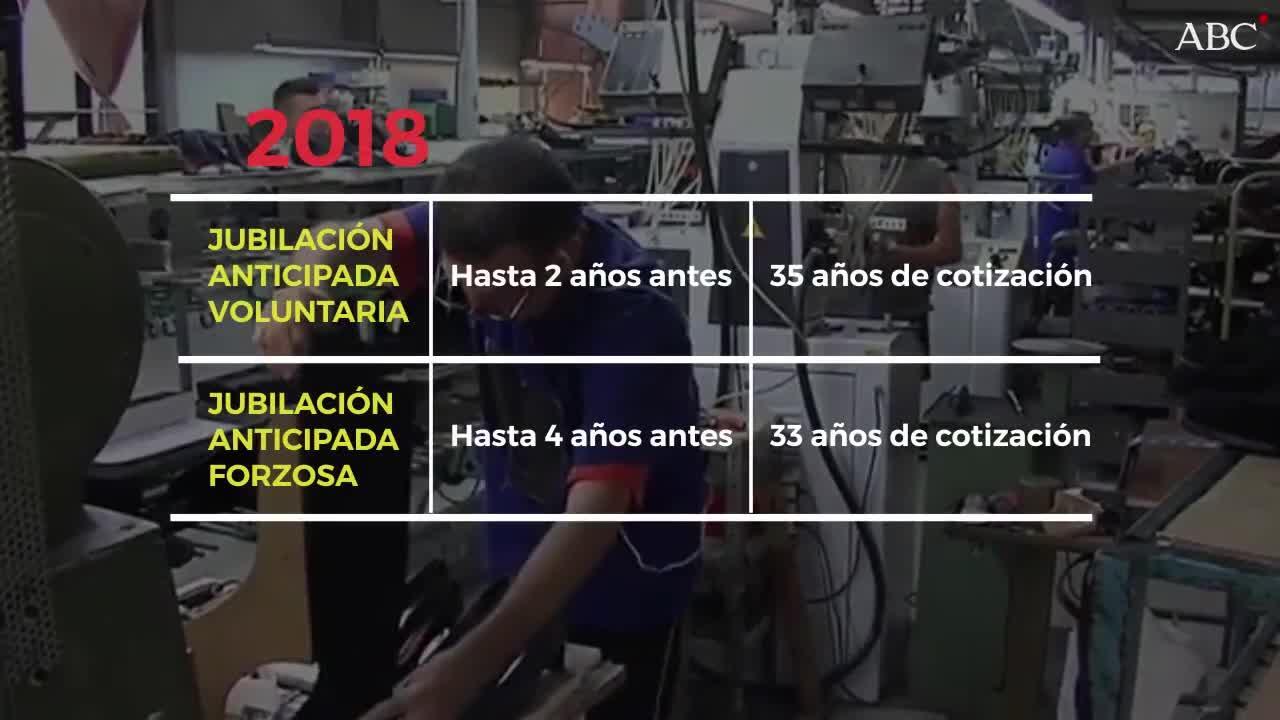

Anticipada: 63 años y seis meses

El nuevo año también traerá modificaciones en la jubilación anticipada. La norma retrasa hasta 63 años y seis meses la edad para acceder a la jubilación anticipada voluntaria , que en paralelo a la legal de retiro podrá realizarse dos años antes también hasta 2027, cuando quedará establecida en el mínimo de 65 años. Además, para acceder a esta modalidad son necesarios al menos 35 años de cotización , y por cada trimestre de adelanto respecto a la edad oficial de jubilación la pensión sufrirá una penalización progresiva que irá desde el 2% de la base reguladora, si se han cotizado menos de 38,5 años, hasta el 1,625% si se superan los 44,5 años cotizados.

Forzosa: 61 años y seis meses

En el caso de jubilación forzosa, podrá realizarse hasta cuatro años antes de la edad legal de retiro —en 2018, a los 61 años y seis—. Serán necesarios 33 años de cotización como mínimo y la penalización irá desde el 1,875% por trimestre adelantado para menos de 38,5 años cotizados, hasta el 1,5% para más de 44,5 años cotizados.

La ley de actualización, adecuación y modernización del sistema de Seguridad Social fue acordada por el Gobierno de Rodríguez Zapatero con las patronales CEOE y Cepyme y los sindicatos CC.OO. y UGT en febrero de 2011. La ley fue aprobada definitivamente en agosto de 2011, cuando algunas de sus disposiciones entraron en vigor, y otras lo hicieron en enero de 2012, si bien la puesta en marcha del grueso de la reforma, como la subida de la edad de jubilación, se estableció en el 1 de enero de 2013, con el Gobierno de Mariano Rajoy.

Subida del 0,25%

Cambios normativos y nuevas cuantias para la pensiones en 2018. El próximo 1 de enero más de 8,5 millones de pensionistas percibirán un alza en sus rentas del 0,25%, el mínimo fijado por la ley de pensiones para épocas de crisis como la actual. El sistema está en números rojos desde 2011 ; un año después el Gobierno se vio obligado a abrir la «hucha» de las pensiones, a la que hoy solo le quedan 8.095 millones, menos de que se pagar por una extra a los jubilados. Los recursos del Fondo de Reserva han servido en los últimos seis años para pagar la extra a los pensionistas , y en el último ejercicido se ha consumido también un crédito del Tesoro a la Seguridad Social de 10.192 millones .

Adiós al IPC

Ese será el quinto ejercicio en el que se aplicará el nuevo índice que incluye la reforma, aunque ya en 2014, por decisión del Gobierno, las pensiones dejaron de actualizarse con el IPC, tal como ocurría desde comienzos de los años noventa, y subieron también un 0,25%. En ejercicios anteriores la inflación interanual registrada en noviembre servía para ajustar el alza aplicada en enero con el fin de que los pensionistas no perdieran poder adquisitivo. El coste generado por esas revalorizaciones, derivado de las desviaciones de la inflación respecto a las previsiones iniciales, provocó elevadas facturas adicionales para el sistema, lo que provocó el cambio en el método de cálculo, desligado de los precios.

Desterrada definitivamente la referencia de la inflación para subir las pensiones, desde el año 2016 se aplica el denominado Índice de Revalorización de las Pensiones , un complejo indicador que tiene en cuenta diversos factores como la cuantía de la pensión media por el efecto sustitución (la diferencia entre las pensiones que causan baja y las nuevas que entran en el sistema), el número de pensiones, los ingresos contributivos y el gasto en pensiones.

Equilibro presupuestario

Estas modificaciones persiguen que la revalorización de las pensiones sea compatible con el equilibrio presupuestario a lo largo del ciclo. Es decir, que periodos de crisis se compensarían con periodos de expansión de la actividad económica. Esta fórmula tiene dos límites: la revalorización mínima garantizada del 0,25% anual para evitar que en las malas épocas, como la actual, las pensiones bajen y una subida máxima del IPC más el 0,5% que se aplicará en épocas de bonanza económica. Por ejemplo, para una pensión de 1.000 euros —la cuantía media de las prestaciones por jubilación— el incremento en 2018 será de 2,5 euros mensuales. Y para la pensión mínima de jubilación, de 600 euros, el alza será de 1,5 euros.

Pérdida de poder adquisitivo

La aplicación del Índice de Revalorización acabó también con la paga que recibían los pensionistas para compensar la desviación del IPC que solía ser habitual en los años previos a la crisis. La nueva norma no tiene prevista la compensación por esta desviación de precios. Es decir, que si el IPC cierra el año por encima del 0,25% los jubilados perderán poder adquisitivo. Es lo que ocurrirá este ejercicio.

Evitar que los pensionistas pierdan poder adquisitivo se convirtió en uno de los principales objetivos de la comisión del Pacto de Toledo . Pero la crisis política impactó de lleno en la comisión y no ha sido posible llegar aún a algún entendimiento que permita reformar el sistema .

La ministra de Empleo, Fátima Báñez se comprometió incluso a esperar las recomendaciones de Congreso antes de decidir ninguna subida para 2008, pero la ausencia de dichas recomendaciones ha llevado a que el Ejecutivo prepare un nuevo incremento del 0,25%.

La edad de jubilación se retrasa hasta 65 años y seis meses desde enero

Esta funcionalidad es sólo para suscriptores

Suscribete

Esta funcionalidad es sólo para registrados

Iniciar sesiónEsta funcionalidad es sólo para suscriptores

Suscribete