La nueva ola de fusiones y la brecha digital alargan la sombra de la exclusión financiera

Los expertos advierten que, en una España envejecida, muchos usuarios aún necesitan las sucursales

La agrupación de entidades bancarias conlleva una reducción de sucursales, tal y como vimos en la anterior oleada de fusiones. Una situación que se repetirá con los próximos movimientos entre bancos, comenzando por CaixaBank y Bankia . «Con el cierre de oficinas son muchos los ... clientes que se quedan sin un acceso adecuado de los servicios financieros», indica Paula Álvarez , profesora ayudante doctora de la Universidad de Santiago de Compostela. Durante su etapa como investigadora del grupo ECOBAS de la Universidad de Vigo llevó a cabo su tesis doctoral sobre el impacto de las fusiones desde el punto de vista de los clientes . Analizó los efectos que tuvieron las anteriores fusiones y la desaparición de la mayor parte de las cajas de ahorro del país. «Las sucursales se quedaron más lejos, aumentaron las colas y tiempos de espera y se restringió el tema de la competencia a los clientes» , señala la docente, sin olvidar que al desaparecer sucursales «se limita el poder de negociación del cliente». También observó en la investigación que «los efectos negativos para los consumidores se intentan compensar con una mejora de la banca online».

Noticias relacionadas

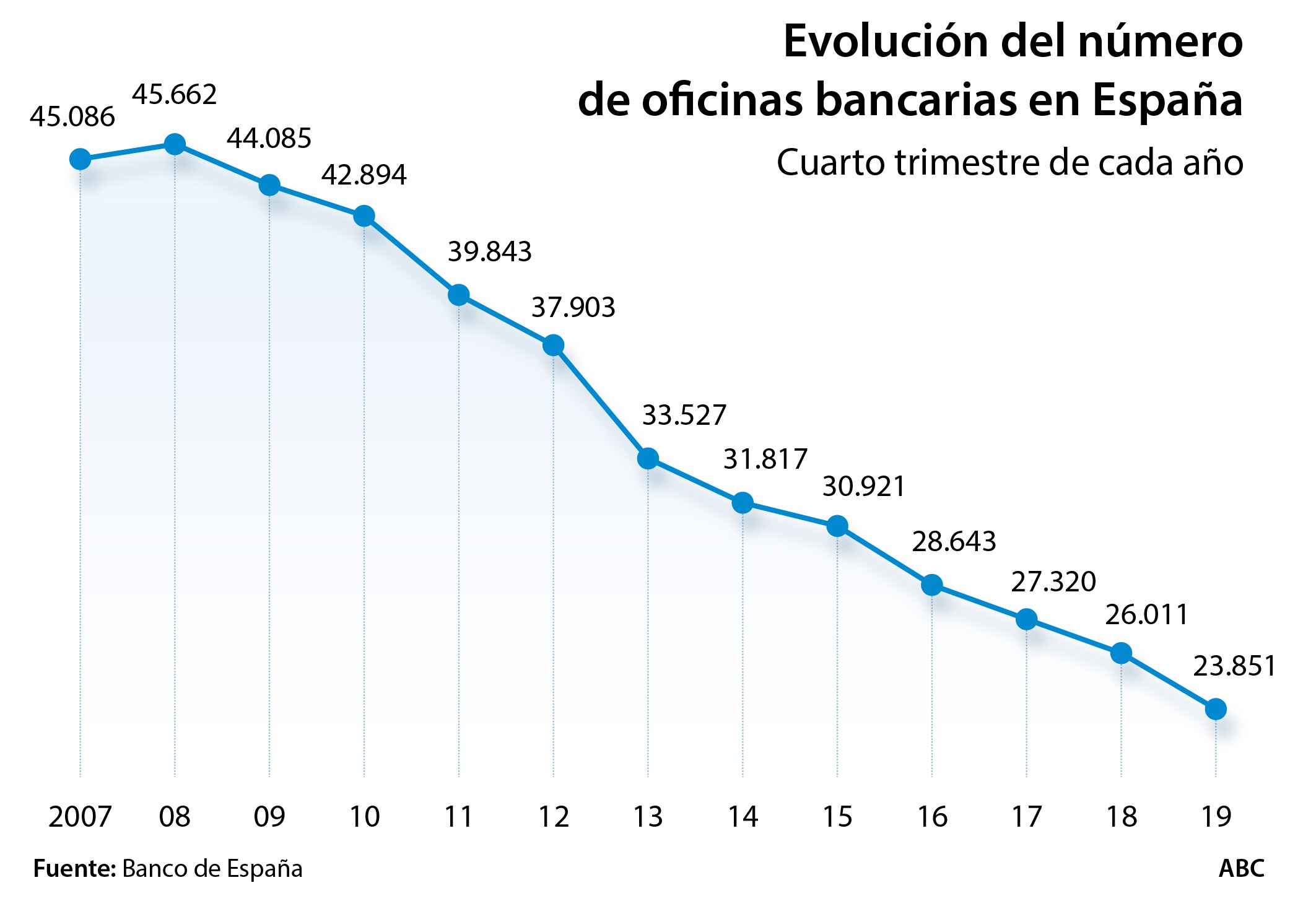

La reciente reestructuración del sistema bancario español redujo la red de oficinas y el número de empleados bancarios en un tercio entre 2008 y 2015, según los números que maneja Joaquín Maudos, director adjunto de Investigación del Ivie y catedrático de la Universitat de València. Los datos del Banco de España confirman que la caída entre 2007 y 2019 ha sido del 48,6% (desde más de 45.000 oficinas a menos de 24.000). Las cajas de ahorro históricamente habían sido el modelo de banca social con mayor incidencia de inclusión financiera geográfica en España. Según la Fundación Foessa, la exclusión severa aumentó en las ciudades españolas con más de 100.000 habitantes entre 2007 y 2013.

«La red de sucursales en España se expandió en exceso. Entre 2008 y 2013 se ajustó la red y se cerraron sobre todo oficinas en la zona del Mediterráneo y en las grandes ciudades», subraya Beatriz Fernández Olit , profesora de la Universidad de Alcalá de Henares y patrona de Economistas sin Fronteras. Esta economista realizó una tesis sobre la exclusión financiera en países desarrollados. En muchos casos, con el cierre de sucursales, los servicios financieros «se encaminan a los servicios online» y cree que todavía hay muchos clientes que necesitan la sucursal. «Durante años se apostó por una banca de proximidad, que dio confianza y tranquilidad al usuario y ahora se apuesta por los servicios telemáticos», puntualiza. Fernández cree que las políticas públicas van a tener que intervenir, como ocurre en la distribución de las farmacias o buscar que otras empresas ofrezcan servicios básicos. Unido al cierre de sucursales está la sombra de las subidas de comisiones . «Los tipos bajos de interés son necesarios para la recuperación pero suponen un pequeño margen para los bancos que conlleva un aumento de comisiones», explica la economista. Ante esta realidad hay personas que renuncian a una cuenta porque no pueden asumir los costes y en otros casos se cierra una de las dos cuentas que puede haber en un hogar, normalmente la de la mujer. De forma indirecta, «podemos tener un problema de brecha de género ya que la crisis del Covid-19 está afectando más a la mujer y puede perder independencia económica», añade.

Despoblamiento

Para Emilio González , profesor de Economía de Comillas ICADE, «la exclusión financiera no es sólo un problema de las fusiones sino que existe antes por el despoblamiento del país». Además se une al hecho de tener una España envejecida y «falta conexión de banda ancha en algunas zonas del país que dificulta una conexión segura». En el caso concreto de la fusión de CaixaBank y Bankia cree que «al tener una naturaleza de fundaciones no van a perder su dimensión social» y no espera una mayor exclusión financiera. Del 6% de hogares que no tienen en España una cuenta corriente González señala que se trata en su mayoría «de grupos marginales y de inmigrantes casi siempre ilegales». Por su parte, Arnold Pérez , profesor de EAE Business School, sí destaca el hecho de que las fusiones son «incómodas para el usuario» y que los bancos deben encontrar salidas como la colocación de cajeros automáticos u oficinas pequeñas para compensar los cierres. Además recuerda que «hay mucha gente que no utiliza la tecnología y no se piensa en los clientes más mayores sino en los jóvenes, que serán los clientes por más tiempo». También cree que las sucursales son necesarias.

Fuentes bancarias consultadas por ABC Empresa señalaban que no es correcto hablar de exclusión financiera, porque «no existe en España», entendida como la falta de acceso a servicios financieros. Según el Banco Mundial somos uno de los pocos países europeos donde los servicios financieros llegan a casi la totalidad de la población . Recuerdan también que «más allá de las oficinas existen otros canales de comunicación de las entidades con sus clientes como los agentes colaboradores, los cajeros, las oficinas móviles y especialmente el canal digital y telefónico». Es cada entidad la que decide cómo ofrecer el mejor servicio a sus clientes priorizando todos estos canales. El sector bancario subraya también que está volcado en facilitar el acceso a los servicios a sus clientes e indica que los últimos meses de pandemia han mostrado un fuerte crecimiento de la penetración digita l, especialmente en las personas de mayor edad.

Educación financiera

Uno de los temas relacionados con la exclusión es el de la educación financiera. «Es necesaria desde la escuela. Se trata de aprender a tomar decisiones, a ahorrar, a sacar rendimiento de nuestro dinero y a ponernos en contacto con la tecnología para no quedarnos fuera», indica Arnold Pérez. Son conceptos que acabamos por aprender de golpe, al pedir, por ejemplo, una hipoteca. Hay economistas que defienden que la edad recomendada para aprender estos conceptos no es en Secundaria ya que «hay informaciones que se captan mejor cuando las necesitas. Pero deben replantear otras vías», apunta Beatriz Fernández. En el actual escenario «vamos a tener fusiones y la educación financiera es muy importante para los futuros consumidores bancarios», puntualiza Paula Álvarez.

Esta funcionalidad es sólo para suscriptores

Suscribete

Esta funcionalidad es sólo para registrados

Iniciar sesiónEsta funcionalidad es sólo para suscriptores

Suscribete