Fondos extranjeros llevarán el recorte de la CNMC al sector energético a un arbitraje internacional

Los analistas acusan a Competencia de cambiar las reglas del juego con su propuesta de bajar las retribuciones al transporte y la distribución de electricidad y gas

Esta funcionalidad es sólo para registrados

Iniciar sesiónEl drástico recorte de las retribuciones al transporte y a la distribución (tanto en electricidad como en gas) y a la regasificación que ha propuesto la CNMC (Comisión Nacional de los Mercados y la Competencia) y que supondrá una rebaja en los ingresos de las ... principales empresas del sector de más de mil millones de euros al año entre 2020 y 2026, está teniendo un fuerte impacto en compañías como Enagás, Red Eléctrica, Naturgy, Iberdrola y Endesa, las cuales, han sufrido caídas en la Bolsa de entre el 4,57% y casi el 17% en las últimas cuatro sesiones.

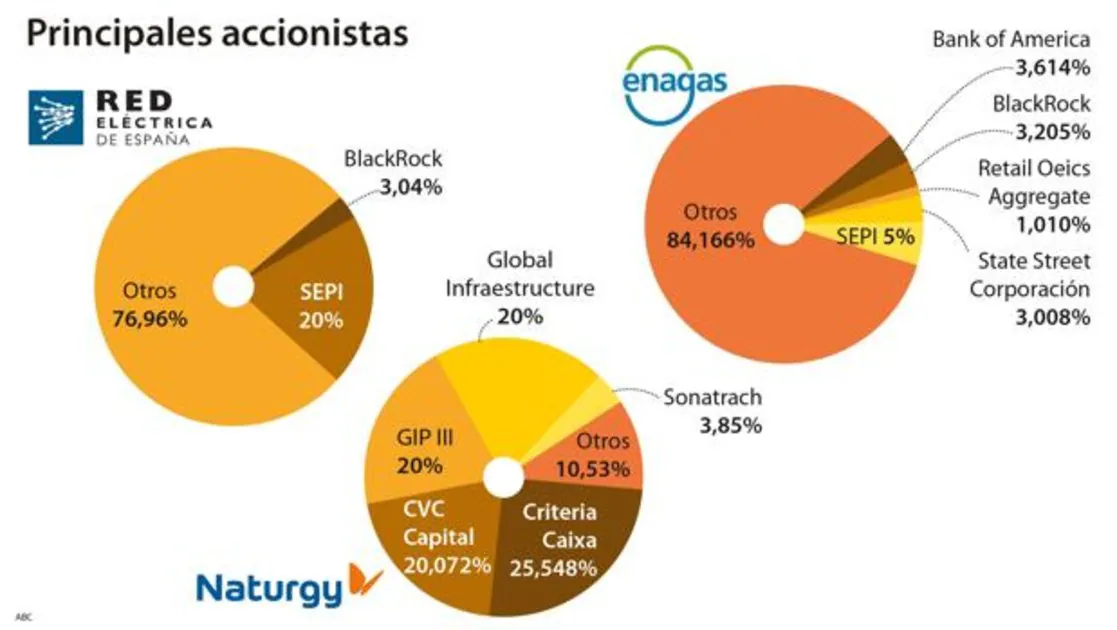

Por ello, sus principales accionistas, la mayoría de ellos importantes fondos extranjeros, han puesto el grito en el cielo y, en el caso de Enagás, están estudiando la posibilidad de llevar estos recortes, si se confirman a final de año tras el periodo de consultas, ante tribunales internacionales de arbitraje. Uno de ellos es la estadounidense BlackRock, la primera gestora de fondos del mundo, que posee un 3,2% de Enagás y otro 3,04% de REE.

Cabe destacar que el 29% del capital de Enagás está en el Reino Unido, el 27% en España (el 5% el Estado a través de la SEPI), el 19% en EE.UU. y Canadá, el 18% en Europa continental, el 3% en China y el 2% en Abu Dabi.

Además, analistas del BBVA denuncian que «se cambian las reglas de juego y se introducen modificaciones perturbadoras para el sector». En el grupo bancario y financiero Mirabaud apuntan que «la incertidumbre continuará para las compañías de gas, que tendrán que mejorar las propuestas actuales durante 2019 y 2020 para llegar a una metodología final. Las intenciones del primer regulador son bastante claras y negativas para empresas como Enagás y Naturgy».

Sobre Naturgy, Mirabaud indica que suponiendo que tenga una participación de mercado del 70% en la distribución de gas, el impacto negativo sería de unos 315 millones de euros en 2026 (170 millones de media en el periodo 2021-2026). «Aunque tendremos un periodo de incertidumbre hasta que se apruebe una regulación final, está claro que el impacto es negativo, pero es demasiado pronto para evaluarlo».

Por su parte, Global Ratings advirtió ayer de que el ajuste propuesto por la CNMC «podría ser perjudicial» para la calidad crediticia del sector de gas y provocar «una mella importante» en los ingresos de esas compañías.

En un informe, reconoce que la propuesta del organismo dirigido por José María Marín «es más profunda de lo esperado, posiblemente erosionando el margen del rating en las compañías de distribución y transporte de gas españolas».

Peligra el dividendo de Enagás

Los bancos de inversión Citigroup y Goldman Sachs también ven riesgos para el dividendo de Enagás tras las rebajas propuestas por la CNMC. Citigroup ha señalado en un informe que la propuesta de reducir la retribución a las redes de gas y electricidad en España pone en peligro la estrategia de Enagás. «La propuesta peor de la esperada de la CNMC acelerará considerablemente la caída de los beneficios de los activos españoles de Enagás y reducirá considerablemente el flujo de caja del grupo». Añade que en el nuevo marco regulatorio para el periodo 2021-2026 Enagás ya no tendrá recursos para pagar un dividendo generoso y desplegar capital para mantener sus ganancias.

El dividendo de Enagás con cargo a 2018 ha sido de 0,918 euros y prevé para el periodo 2021-2023 un incremento del mismo de un mínimo del 1% anual, frente al crecimiento comprometido del 5% hasta 2020, lo que elevará en esa fecha la retribución a 1,68 euros brutos por acción.

Citigroup dice que, como sin el apoyo de los beneficios el dividendo será insostenible, espera que « Enagás recorte considerablemente el dividendo por acción» . El banco de inversión cree que un dividendo de un euro por acción sería sostenible.

Goldman Sachs ha señalado que el recorte de la retribución implica un considerable riesgo para el dividendo de Enagás a partir de 2023. Explica que el recorte de ingresos sería en promedio de alrededor de 240 millones de euros en el periodo 2021-2026, aunque tendría carácter progresivo, unos 100 millones en 2021 para llegar a unos 325 millones en 2026. Para Enagás, implica un riesgo del 15% en el beneficio por acción en 2021 y casi el 50% para 2026.

Rentabilidad razonable

Por su parte, Luis Garvía, profesor de finanzas en Icade Business School, explica a ABC que las circulares de la CNMC no afectan directamente al mercado ni a los consumidores, sino a las infraestructuras, «aunque al final, algo les tocará». Garvía explica que los mercados de electricidad y gas son muy diferentes . «Este es más maduro, aunque está sobredimensionado y tiene exceso de capacidad». Y añade que «una rentabilidad razonable de aproximadamente el 5%, en un mercado sin competencia, está muy bien». Este experto en energía afirma que «el mercado eléctrico es más complejo, aunque su tecnología es más barata. Un recorte en la retribución a este sector podría repercutir en los planes que existen para extender el coche eléctrico».

Hay que recordar que las circulares de la CNMC rebajan un 7% la retribución a la distribución eléctrica para las compañías del sector, pasando de 5.455 millones actuales a unos 5.073 (381 millones menos anuales). Por su parte, en el transporte de electricidad que realiza REE (Red Eléctrica) el recorte es del 8,2%, de 136 millones. Así la retribución pasará de 1.656 millones actuales a unos 1.520.

En el gas, el recorte de la distribución para compañías como Naturgy, Redexis, Madrileña Red de Gas, Nortegas y Gas Extremadura es del 17,8%, unos 253 millones. En su caso, la retribución pasa de 1.420 millones anuales a unos 1.167 millones.

También hay que sumar 259 millones de recorte en el pago por el transporte de gas y regasificación, el 21,8%, a Enagás.

Esta funcionalidad es sólo para suscriptores

Suscribete

Esta funcionalidad es sólo para registrados

Iniciar sesiónEsta funcionalidad es sólo para suscriptores

Suscribete