La avalancha de emisiones de deuda despierta el temor a una burbuja

Los analistas avisan de que la liquidez de los bancos centrales está desvirtuando el precio de los bonos soberanos

moncho veloso

La desgana inversora de los mercados ha tornado en dos años en un desmedido apetito. Prueba de ello es la actual avalancha de emisiones de deuda pública y privada y cómo los inversores se pelean por adquirir los títulos subastados, lo que permite que países ... y empresas se financien con gran facilidad y a costes históricamente bajos, pese a que están aún en los albores de su recuperación. Detrás de esa fiebre por la deuda está la inmensa liquidez inyectada en el sistema por los bancos centrales . Algunos analistas alertan ya de que se está inflando una nueva burbuja, ahora de deuda, sobre todo en la periferia europea. Otros le restan importancia. Pero todos coinciden en que las autoridades monetarias deberán elegir muy bien el momento en que retiran sus estímulos para evitar nuevos episodios de volatilidad extrema.

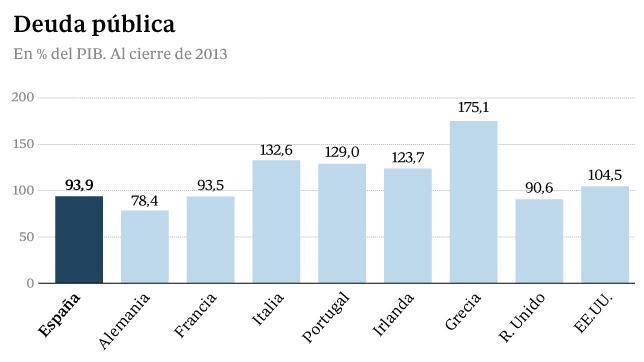

A España le bastaron 24 horas para recibir, el pasado martes, peticiones de inversores por más de 40.000 millones de euros en títulos del Tesoro y de empresas como Bankia y Telefónica. La rentabilidad de las letras, bonos y obligaciones del Reino de España han caído al nivel más bajo de su historia, y el bono a diez años ha bajado del 3%.

Ciertamente gran parte de esa reducción del coste de financiación de los estados, que se inició cuando el Banco Central Europeo (BCE) lanzó en 2012 un programa de apoyo a países en apuros y que todavía no ha sido empleado, está justificada. El mensaje lanzado entonces por su presidente, Mario Draghi, en defensa del euro aplacó una presión irracional sobre la rentabilidad de la deuda soberana . Después y, sobre todo, el esfuerzo reformista en países como el nuestro, que ha permitido consolidar la salida de la recesión, abarataron aún más el papel del Estado.

Irlanda y Portugal

Sin embargo, el crecimiento del Viejo Continente sigue siendo anémico, del 0,2% entre enero y marzo de este año. Y algunos países o bien están todavía bajo las directrices de la Unión Europea (Grecia) o bien acaban de desprenderse de ese yugo (Irlanda y Portugal). En otros, como Italia, la inestabilidad política impide desplegar una profunda agenda de reformas .

En ese escenario, el tipo de interés del bono a diez años de Irlanda está prácticamente al mismo nivel que el de Reino Unido, en torno al 2,6%, y esta semana llegó a estar por debajo en el mercado secundario. Y Portugal paga por sus títulos, a los que las agencias de «rating» todavía califican como «bono basura» , un 3,75%.

«Hace cinco años no tenía sentido que grandes multinacionales españolas emitiesen con diferenciales de 320 puntos básicos, y es normal que ahora se financien más barato; lo que no tiene ninguna lógica es que empresas que aún tienen problemas financieros emitan al 3% o que los bonos de Irlanda estén al mismo nivel que los de Reino Unido», dice el economista y gestor de fondos Daniel Lacalle. «Se está creando una enorme burbuja de deuda», dice.

Inyecciones millonarias

El origen de esa carrera por comprar deuda está en la ingente liquidez que hay en el sistema tras las inyecciones millonarias hechas en los últimos años por la Reserva Federal de Estados Unidos, el Banco Central Europeo (BCE) y otros bancos centrales, dirigidas primero a evitar un colapso de los mercados y luego a reanimar la economía y manejar la inflación.

Uno de sus efectos ha sido reducir la rentabilidad de la deuda pública. Esto, según Lacalle, ha llevado a los inversores a buscar algo más de rentabilidad asumiendo para ello más riesgo. Así, si el bono suizo rinde poco, se lanzan a por los portugueses, que ante tanta demanda acaba bajando también su rentabilidad.

«Los inversores están ignorando los riesgos de la Eurozona», escribía en abril en «Financial Times» Philippe Legrain, hasta hace dos meses principal asesor económico del presidente de la Comisión Europea, José Manuel Durao Barroso, y quien avisa de que, por ejemplo, el nivel de deuda pública de estos países sigue siendo muy elevado. Esto, concluye, «adquiere proporciones de una burbuja».

Política monetaria expansiva

«No creemos que se haya producido una burbuja, pero no descartamos que pueda ocurrir en el futuro», dice Ascensión Gómez, gestora de renta fija de TREA Capital. «En este momento no hay evidencia empírica que demuestre que estamos en una situación de burbuja», opina César Fernández, gestor de renta fija de Deutsche Asset & Wealth Management. Por una lado, explica, la media de la prima de riesgo española desde la creación del euro es de unos 100 puntos básicos, y hoy está en 167. Además, señala, los indicadores macroeconómicos -PIB, por ejemplo- siguen siendo positivos, aunque admite que algunos son solo previsiones económicas, no hechos, y que la recuperación es aún débil.

«Si la economía se está recuperando, ¿por qué se mantiene se mantiene esa política monetaria expansiva?», se pregunta Lacalle. Quizá porque los mercados se han vuelto extremadamente dependientes de los bancos centrales. Las políticas monetarias laxas, en principio excepcionales, se han convertido en la norma. Valga como ejemplo cómo las Bolsas entran en «números rojos» y las primas de riesgo vuelven a repuntar cada vez que la Fed anuncia una retirada de estímulos. O cómo la hipótesis de que el BCE aplique también un programa de compras ha alentado esa euforia, rebajando aún más la rentabilidad de los bonos.

Riesgo de volatilidad

Eso indica que el precio de la deuda, en parte, está fijado de manera artificial. «Pero esa liquidez no va a estar siempre ahí», recuerda Lacalle. Los gobiernos, por ahora, están aprovechándola para financiarse más barato, pero endeudándose más. España ha captado en ya la mitad de la deuda a medio y largo plazo que prevé emitir en 2014. Eso sí, el nivel de deuda pública está a punto de alcanzar el 100% del PIB.

Por tanto, esa dependencia a la liquidez obliga a los bancos centrales a ser muy cuidadosos sobre el momento en el que retirar sus políticas expansivas. De hacerlo bruscamente, generarían gran volatilidad, con la consecuente fuga de inversores y un aumento repentino de las primas de países ahora más endeudados. Mantenerlas sine die podría seguir inflando esa posible burbuja. «A largo plazo ese es el gran problema, identificar el momento en que retirarlos», dice Fernández. El cómo, apunta Lacalle sobre los efectos de pinchar una burbuja, ya lo conocemos de sobra.

La avalancha de emisiones de deuda despierta el temor a una burbuja

Esta funcionalidad es sólo para suscriptores

Suscribete

Esta funcionalidad es sólo para registrados

Iniciar sesiónEsta funcionalidad es sólo para suscriptores

Suscribete