Las hipotecas con revisión anual bajan por primera vez en más de dos años tras una caída mínima del euríbor

El descenso del índice de referencia abarata las cuotas en algo menos de cinco euros

El ICO podrá boicotear a los bancos que no den avales públicos para hipotecas

La cuota de las hipotecas variables con revisión anual se abarata por primera vez en más de dos años tras el descenso, aunque mínimo, del euríbor en abril. El índice al que se referencian la mayoría de los préstamos para vivienda en España ha caído 54 milésimas en interanual hasta el 3,703%. Esto supone una bajada media de las hipotecas que les toque revisión anual de 4,65 euros al mes.

No es la primera vez que el euríbor desciende de un mes para otro; de hecho este abril ha caído 15 milésimas respecto a marzo. La novedad, en este caso, es la caída respecto al mismo mes del año anterior, ya que en abril de 2023 estaba en el 3,757%. Es la primera vez que año contra año se produce una bajada desde diciembre de 2021.

Los comercios pagaron casi mil millones en comisiones a los bancos por las compras con tarjeta en 2023, un 45% más que antes del Covid

El 'boom' de estas operaciones dispara los ingresos de la banca pese a haber bajado las tasas

Así las cosas, este descenso, aunque mínimo, se notará ya en la cuota de los préstamos con revisión anual. Una hipoteca media de 150.000 euros, a 25 años y a un interés de euríbor más 1% de diferencial tenía una cuota con el índice de abril del año pasado de 855,78 euros al mes, lo que son 10269,36 euros al año.

Esa misma hipoteca pero con el euríbor de abril de 2024 tiene una cuota de 851,13 euros al mes, lo que son 10213,56 al año. Esto supone 4,65 euros menos al mes, 55,8 euros menos al año. Más que por la cuantía, en este caso el motivo de celebración para los hipotecados es haber llegado ya al hito de ver la primera bajada en las hipotecas con revisión anual.

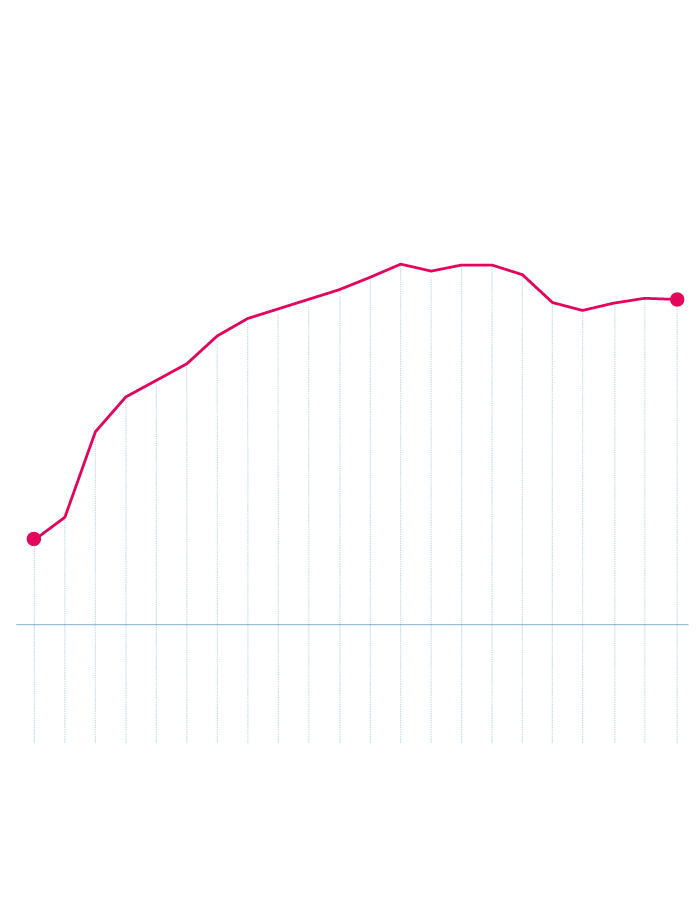

Evolución del euríbor a doce meses

En porcentaje de tipo de interés

4,15

4,16

3,86

3,70

4,07

3,33

3,61

2,63

2,23

0,99

j

a

s

o

n

d

e

f

m

a

m

j

j

a

s

o

n

d

e

f

m

a

2022

2023

2024

Fuente: Banco de España / ABC

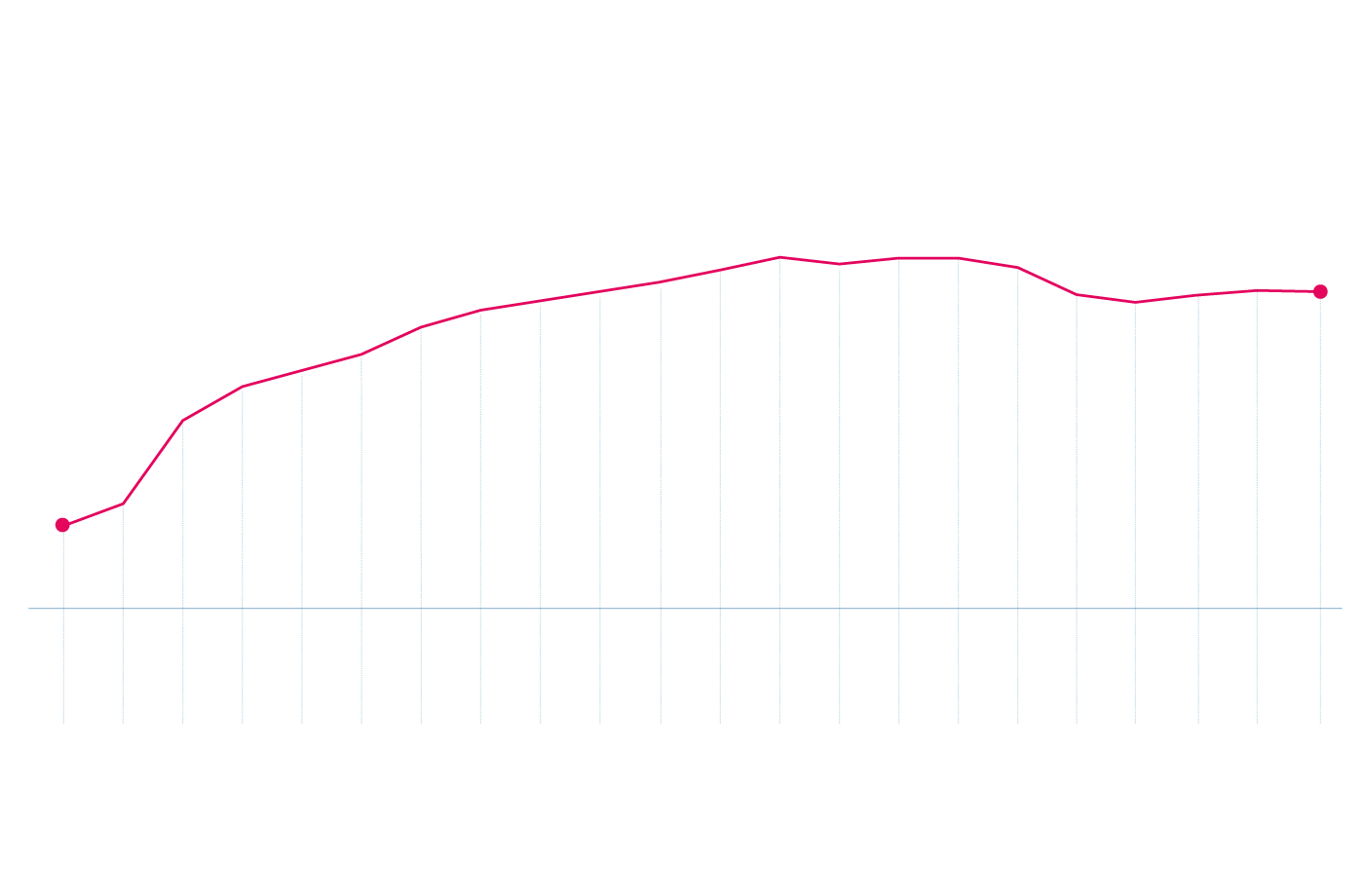

Evolución del euríbor a doce meses

En porcentaje de tipo de interés

4,15

4,15

4,16

4,02

4,07

4,0

3,86

3,67

3,68

3,70

3,75

3,72

3,61

3,64

3,53

3,33

3,01

2,82

2,63

2,23

1,25

0,99

j

a

s

o

n

d

e

f

m

a

m

j

j

a

s

o

n

d

e

f

m

a

2022

2023

2024

Fuente: Banco de España / ABC

En los préstamos con revisión mensual ya se habían producido abaratamientos de cuota en estos últimos meses, aunque lo más habitual es tener el crédito con revisión anual. Así, como indican desde Kelisto, «las buenas noticias continúan un mes más para quienes revisen su hipoteca semestralmente. En su caso, la cuota se reducirá en 34,39 euros al mes (206,34 euros al semestre)».

A la espera del BCE

Sin embargo, a corto plazo no está previsto que se vaya a producir un descenso más pronunciado del euríbor ya que lleva estancado en el entorno del 3,6-3,7% desde el diciembre pasado, cuando empezó a descontar que el Banco Central Europeo (BCE) bajaría los tipos de interés oficiales en el primer semestre de este año.

Esa bajada de tipos del BCE se ha retrasado y todo apunta a que en junio se producirá el primer recorte del precio del dinero, aunque moderado, de 0,25 puntos. Eso ha provocado que el índice al que se referencian la mayoría de las hipotecas no continúe su descenso y se haya estancado. A partir de ahí, una vez se inicie la senda de bajadas de tipos, todo dependerá también de los siguientes pasos de la institución monetaria. El euríbor, así, suele adelantarse a los movimientos de la organización dirigida por Christine Lagarde ya que, en suma, el índice lo que refleja es el interés al que se prestan dinero los bancos entre sí.

Olivia Feldman, economista y cofundadora de HelpMyCash, es clara al respecto: «El euríbor ya está bastante alejado de los tipos de interés del Banco Central Europeo, que aún están en el 4,5%. Esto es así porque el mercado ya ha descontado la bajada de junio. De hecho, el euríbor se ha estancado en el 3,7%, décima arriba, décima abajo, desde diciembre. No vemos motivos a corto plazo para que el euríbor descienda más».

«A medio plazo nuestras previsiones se mantienen, con la debida cautela: el indicador se situaría en el entorno del 3,5% a finales del primer semestre, para ir bajando progresivamente hasta cerrar 2024 rondando el 3%», explica la portavoz de Kelisto.es, Estefanía González. Desde Asufin, por su parte, también esperan que el índice cierre el año en el entorno del 3%.

Esta funcionalidad es sólo para suscriptores

Suscribete

Esta funcionalidad es sólo para suscriptores

Suscribete