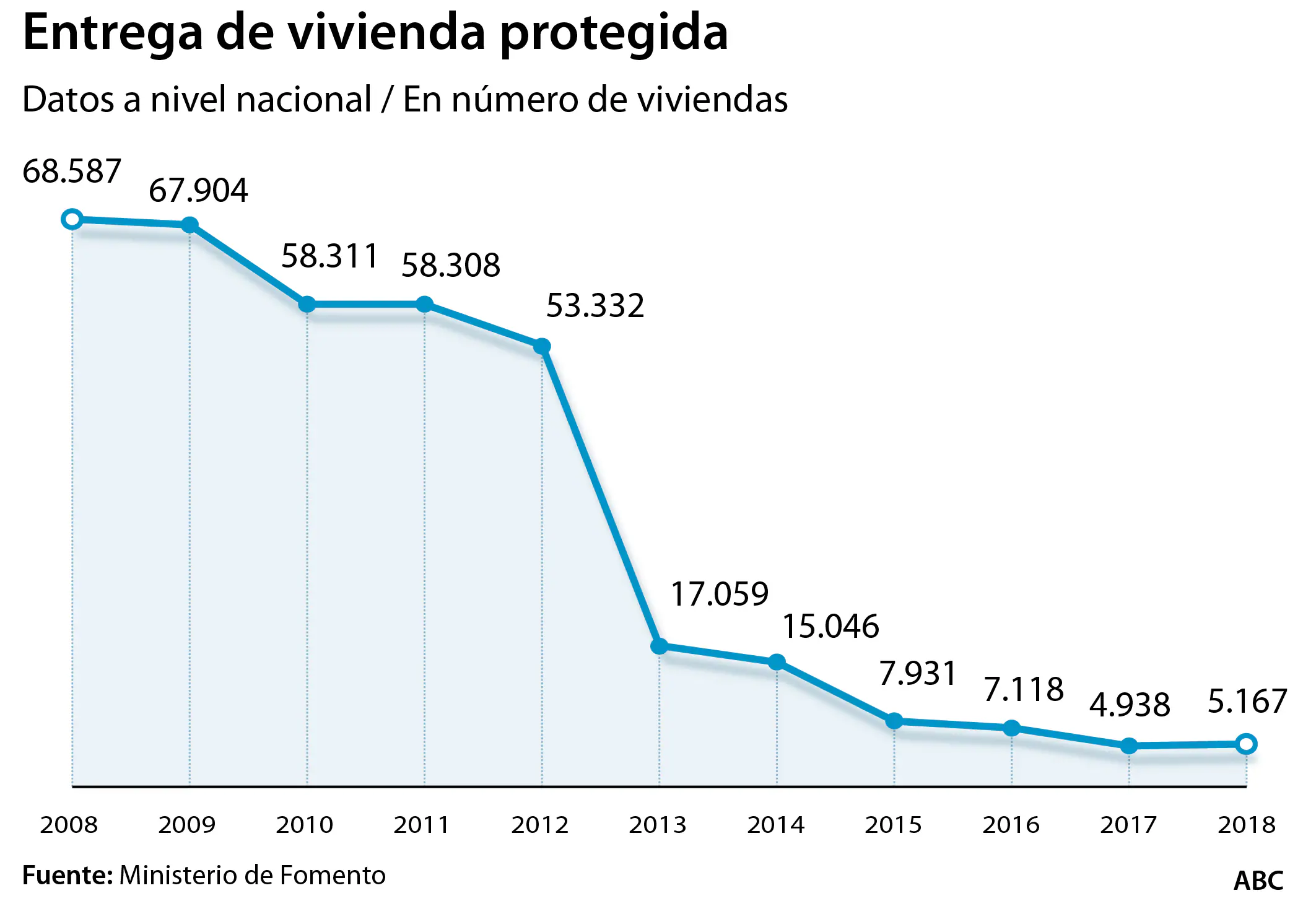

La entrega de pisos protegidos se ha desplomado un 92% desde 2008

La Administración mantiene el abandono de la VPO pese a que la falta de oferta presiona al alza los precios

El Banco de España advierte de que el acceso a la vivienda se puede endurecer aún más con la ley hipotecaria

Los precios y las cifras de compraventa de la vivienda acumulan cuatro años al alza. Pero España mantiene una asignatura pendiente dentro del sector inmobiliario: la vivienda protegida . Según los datos del Ministerio de Fomento, en 2018 se calificaron de forma definitiva 5.167 ... pisos públicos, lo que supone un 92,4% menos respecto a la cifra de 2008, cuando la Administración adjudicó 68.587 inmuebles.

La cifra del año pasado supone un crecimiento del 4,63% respecto al 2017, cuando se adjudicaron 4.938 viviendas protegidas , lo que representó un mínimo histórico desde el comienzo de la serie, en 1991. El número de viviendas de protección oficial entregadas por el Gobierno y las autonomías se recuperó el año pasado, pero todavía se mantiene por debajo de los niveles de 2015 y 2016. De hecho, supone la segunda peor marca de la serie.

Y es que regiones como Baleares y Canarias , de hecho, no finalizaron ninguna vivienda pública el año pasado. La Comunidad de Madrid (2.418), País Vasco (859) y Cataluña (633) fueron las regiones que más pisos adjudicaron. Dentro de esta última autonomía, Barcelona se llevó el 100% de las VPO, pese a reducir en más de la mitad -de 1.356 pisos en 2017 a 633 en 2018- su actividad en esta materia.

La mayor parte de estos inmuebles se adjudicaron en régimen de propiedad. De los 5.167 pisos finalizados en 2018 en España, 4.181 se otorgaron bajo este régimen de tenencia. Por contra, únicamente 353 viviendas públicas se destinaron a alquiler social. Y de estas, solo siete tenían opción a compra. Respecto al número de calificaciones provisionales, este se estableció en 11.860 inmuebles durante 2018.

Los expertos coinciden en que este abandono de la vivienda pública está generando una falta de oferta que , en parte, explica el «boom» que se está viviendo en ciudades como Madrid y Barcelona. De hecho, inmobiliarias y promotoras consideran que, para facilitar el acceso a la vivienda, es más efectivo fomentar la construcción de un parque público -ahora los trámites son incluso más complejos que para las promociones privadas- antes que intervenir directamente el mercado.

El Ejecutivo de Pedro Sánchez prometió, al poco de llega al poder, medidas para impulsar la oferta de vivienda pública, sobre todo la destinada al alquiler. Para ello, incluyó una partida adicional en los Presupuestos de 2019 de 137 millones de euros destinada a construir 20.000 inmuebles en alquiler a precios asequibles. De hecho, el ministro de Fomento , José Luis Ábalos, llegó a asegurar que esta medida se pondría en marcha con la construcción «inmediata» de 525 viviendas en la Comunidad Valenciana destinadas a alquiler social. Pero el rechazo del Congreso de los Diputados a las cuentas del Ejecutivo han dejado este proyecto en el aire.

Lo que sí tiene visos de prosperar, en la Diputación Permanente del Congreso de los Diputados, es el decreto-ley con medidas urgentes en materia del alquiler aprobado por el Ejecutivo el pasado 1 de marzo. Esta norma amplía los contratos del alquiler a cinco días y limita la subida de las rentas año a año al IPC, pero no fija ningún objetivo para la vivienda pública.

Hipotecas más caras

Este escenario, cuestionada por el sector, irrumpe en un contexto en el que los hogares españoles han empezado a destinar más del 30% de sus ingresos (el máximo recomendado por los expertos) al pago de la vivienda. Un porcentaje que podría incrementarse en los próximos meses por la nueva ley hipotecaria recién aprobada por el Congreso de los Diputados, que se publicará en el BOE en los próximos días y entrará en vigor en el plazo de tres meses.

Tal y como reconoció ayer el Banco de España en un informe, la norma contempla más costes y obligaciones para los bancos que puede traducirse en un endurecimiento de las condiciones de acceso al crédito para la compra de vivienda y su encarecimiento. La iniciativa, entre otras medidas, obliga a los bancos a dar más información al cliente y refuerza el papel del notario, y además endurece los requisitos para iniciar el embargo, abarata las comisiones por amortización anticipada del crédito, atribuye a la entidad el pago de todos los gastos salvo el de tasación, prohibe las cláusulas suelo y exige un análisis más riguroso de la solvencia del consumidor.

«Los mayores gastos de constitución de hipotecas soportados por los prestamistas y, en particular, los límites a las comisiones máximas de amortización anticipada en los contratos a tipo fijo podrían propiciar un cierto aumento de los tipos de interés de los nuevos préstamos, especialmente en el caso de los aplicados a esta última modalidad», señala el organismo dirigido por Pablo Hernández de Cos en un análisis que formará parte del próximo informe trimestral del Banco de España sobre la economía.

El supervisor apunta además a requisitos más exigentes de acceso al crédito. « El retraso en la recuperación de la deuda impagada para los prestamistas podría traducirse en un cierto endurecimiento de las condiciones crediticias, sobre todo en las aplicadas a los deudores con un mayor perfil de riesgo», añade el Banco de España , que señala también que los requisitos más estrictos de evaluación de la solvencia del cliente podrían contribuir igualmente a endurecer los requisitos de acceso, «al tiempo que favorecerían una mejora de la calidad de la cartera crediticia de las entidades».

La institución aclara en todo caso que esos posibles efectos secundarios adversos de la nueva legislación podrían verse compensados y neutralizados si la norma consigue elevar la competencia entre los bancos y reducir la inseguridad jurídica.

Esta funcionalidad es sólo para suscriptores

Suscribete

Esta funcionalidad es sólo para registrados

Iniciar sesiónEsta funcionalidad es sólo para suscriptores

Suscribete