Cómo afecta el nuevo criterio del IVA de caja a pymes y autónomos

El régimen entrará en vigor el 1 de enero de 2014 y podrán acogerse a él voluntariamente todas aquellas empresas con un nivel de facturación que no exceda los dos millones de euros

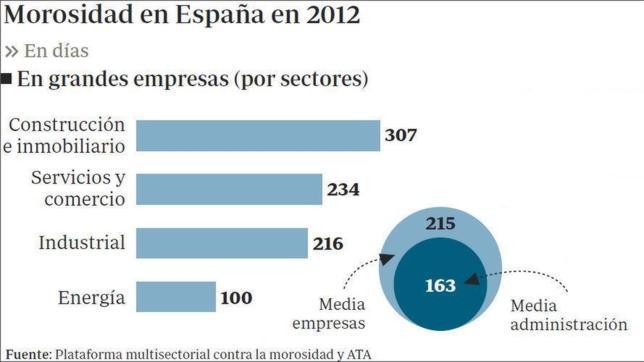

De la norma a la calle hay una distancia que en ocasiones se torna excesiva. Ocurre con el tiempo que tardan las empresas en cobrar sus facturas. Según la ley contra la morosidad, las compañías deben afrontar sus deudas en un plazo máximo de 60 días y las Administraciones, en 30. Al bajar a la realidad, el sector público dilata sus pagos hasta los 144 días, un plazo que en el privado es de 85, de acuerdo a la Federación Nacional de Trabajadores Autónomos (ATA). Precisamente por esta diferencia, el Gobierno atendió las quejas de pymes y autónomos y aprobó dentro de la ley de emprendedores el nuevo régimen de IVA de caja . La medida permitirá a las pymes y autónomos que se acojan al nuevo sistema pagar el IVA de las facturas que tengan pendientes cuando las cobren y no cuando las emitan , como estipulaba el régimen de devengo aplicado exclusivamente hasta ahora.

¿Cuándo entra en vigor?

El nuevo régimen entrará en vigor el 1 de enero de 2014 y será de carácter voluntario. Los interesados en acogerse al mismo deberán comunicarlo antes del 31 de diciembre. Si un empresario inicia su actividad en 2014 podrá entrar mediante solicitud expresa a través de declaración censal. La inclusión al régimen se prorrogará automáticamente en los años siguientes salvo renuncia o exclusión, si no se cumplen los requisitos. En caso de renuncia, ésta tendrá efectos para un periodo mínimo de tres años y se deberá comunicar antes del 31 de diciembre del ejercicio previo.

¿Quiénes pueden acogerse?

Podrán acogerse a este régimen todas aquellas empresas y autónomos con una facturación que no exceda los dos millones de euros. Además, se excluye de este sistema de caja a aquellos que reciban en efectivo de un solo cliente más de 100.000 euros en un mismo ejercicio. El Gobierno calcula que hasta 2,3 millones de pymes y autónomos podrán beneficiarse de la medida . Desde ATA estiman que de los tres millones de autónomos que hay en el país, se acogerán a este sistema entre 600.000 y 700.000 .

¿Cómo funciona?

Para beneficiarse de este sistema es necesario incluir información adicional en el libro registro de las facturas expedidas. En concreto, la fecha de cobro de la factura (de manera parcial o total) y el medio de cobro utilizado. Asimismo las pymes y autónomos deberán concretar en las facturas emitidas el estar adscrito al sistema de caja mediante la mención «Régimen especial criterio de caja».

¿Qué objetivo tiene la medida?

El principal cometido es impedir que pymes y autónomos con facturas sin cobrar deban adelantar el IVA a Hacienda antes de cobrar sus deudas, un elemento que contribuye a agravar la falta de liquidez que ya sufren. Los autónomos pagaron el pasado año 976,8 millones de IVA de facturas no cobradas , según datos de ATA. Asimismo, supone un incentivo para reducir los plazos de cobro entre las empresas. «La medida va en la dirección positiva y logrará que se pague en menos tiempo de lo que hace en la actualidad», valora el presidente de ATA, Lorenzo Amor. El coste presupuestado de la medida para 2014 se estima en 900 millones de euros .

¿Se pueden emitir facturas a sujetos no acogidos al régimen especial?

Sí, una empresa o autónomo acogido al régimen especial puede facturar bajo este criterio a otros sujetos que no estén en este sistema. Sin embargo, aquellas compañías que reciban una factura con criterio de caja, aún si no están en este sistema, deberán declarar la operación cuando la abonen y, por tanto, solo entonces podrán deducirse el IVA. Es este punto el que genera polémica y abre el debate sobre si el acogerse al nuevo régimen puede suponer un agravio comparativo frente aquellas otras empresas que no lo hagan. «El receptor de la factura (en su mayoría, gran empresa) no solo no gana nada con que su proveedor se acoja al criterio de caja sino que, además, adquiere una nueva obligación de dar datos sobre su empresa que, con otro proveedor que no facture a través de este sistema, no tendrá», critican desde la Asociación Española de Asesores Fiscales y Gestores Tributarios (Asefiget).

Desde la Plataforma contra la Morosidad avisan que la medida puede perjudicar a las pymes y autónomos que entren en el nuevo sistema y reclaman que el régimen se generalice a todas las empresas, con independencia de su facturación. « Las empresas que se acojan podrían perder clientes . Este puede preferir contratar mejor al resto de empresas que siguen funcionando con el tradicional criterio de devengo en vez de con el nuevo de caja, para así poder continuar pagando a su proveedor mucho después de comprar el producto o de recibir el servicio prestado», señalan. Por su lado, Amor reseña que las empresas de sectores especializados que decidan acogerse al nuevo régimen no sufrirán estas pérdidas.

Noticias relacionadas

- Los ocho ejes del nuevo plan de reformas

- Lorenzo Amor: «Sin financiación, un emprendedor es como un coche sin gasolina, se para»

- Nuevas reformas: El Gobierno amplía la subida del IRPF hasta 2015

- Montoro anuncia bajadas de impuestos «selectivas» para el 2014

- Montoro: «Ha tenido que gobernar el PP para subir impuestos a las grandes empresas»

- Tres de cada cuatro autónomos creen que la crisis ya ha tocado fondo

- Emprendedores y pymes pagarán 1.800 millones menos en tributos

Esta funcionalidad es sólo para suscriptores

Suscribete

Esta funcionalidad es sólo para suscriptores

Suscribete