El Ayuntamiento de Madrid acumula más de 25.000 recursos por el pago de la plusvalía municipal

El importe de las apelaciones sin resolver suma 306,2 millones, sólo por la vía administrativa

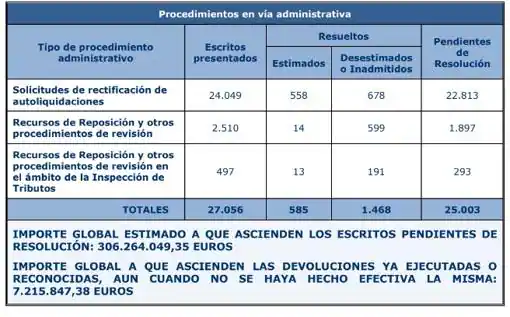

Desde que el pasado 9 de julio el Tribunal Supremo aclararse el vacío legal que existía en torno al cobro del impuesto de la plusvalía municipal, una tromba de recursos administrativos y judiciales se comenzó a amontonar en los despachos de la Agencia ... Tributaria de Madrid . El Alto Tribunal reconoció el derecho a reclamar a los contribuyentes que habían tenido que sufragar el gravamen, a pesar de vender su propiedad por un precio inferior al que lo compraron. Desde entonces, el Ayuntamiento ha recibido 27.056 recursos , sólo por la vía administrativa, de los cuales aún acumula sin resolver 25.003, según los últimos datos proporcionados a ABC por la Agencia Tributaria de Madrid.

Noticias relacionadas

El Supremo concretó en su escrito la resolución del Tribunal Constitucional de 2017 , en la que declaraban nulos los artículos que permitían a los municipios cobrar el Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana (IIVTNU), su nombre oficial, en «situaciones de inexistencia de incrementos de valor». No obstante, en el caso de que por la venta de un inmueble se obtuviera un beneficio, no sería procedente la reclamación.

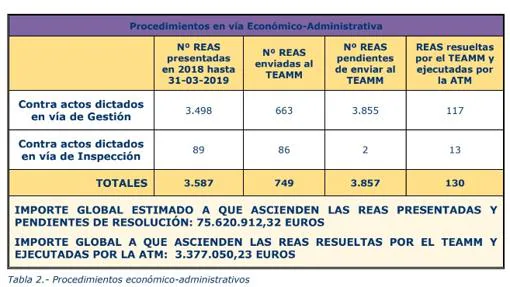

El importe global estimado al que ascienden los escritos pendientes presentados por la vía administrativa es abrumador: 306,26 millones de euros. Tanto es así que el Ayuntamiento calcula que el efecto económico de las devoluciones en el presupuesto de 2019 podría ascender a 73,42 millones . A ello hay que sumar los procedimientos realizados por la vía Económico-Administrativa (Reas) y por la del Contencioso-Administrativo.

El 75%, fuera de plazo

En el primer caso, se han presentado 3.587, de los que sólo se han resuelto 130. Las reclamaciones ejecutadas ascienden a 3,37 millones, a los que se podría sumar el importe de los recursos aún sin respuesta, que ascienden 75,62 millones. En el segundo caso, en los tribunales de lo Contencioso-Administrativo, aún quedan 50 sentencias firmes pendientes. Y, por ahora, la Justicia ya ha ordenado la devolución del importe de la plusvalía en 83 casos, lo que supone 5,67 millones. Los jueces, por ahora, sólo han fallado de forma desfavorable para el contribuyente en 15 ocasiones.

Desde el pasado octubre, la Agencia Tributaria de Madrid recibió un refuerzo de personal para atender el elevado número de alegaciones. Sin embargo, como reconoció su propio director, José Antonio Díaz, «los medios informáticos aún no han llegado y todavía se siguen haciendo muchas cosas de forma manual». Según informó en la última comisión de Economía y Hacienda, esperan poder acelerar el ritmo de tramitación con la llegada «antes de junio» del soporte técnico.

Del total de escritos resueltos por la vía administrativa, sólo se estimaron 585; los 1.468 restantes, se denegaron. En el 75 por ciento de los casos, se desestimaron por «presentar el recurso fuera del plazo», ya que el tiempo concluye cuatro años después desde que se haga el ingreso en el caso de la autoliquidación y de un mes si fue el Ayuntamiento quién emitió el recibo. Sólo por esas casi 600 reclamaciones, el Consistorio de la capital tendrá que devolver 7,21 millones de euros a los contribuyentes.

A la hora de reclamar, la Agencia Tributaria tiene en cuenta los criterios marcados por el Supremo: la carga de la prueba la soporta el contribuyente, que será quien tenga que argumentar que no se ha producido un incremento del valor de su terreno. De lo contrario, se desestimará de forma automática. Como la plusvalía grava el precio del suelo, tampoco bastará con aportar los documentos de adquisición y transmisión del inmueble. En ese caso, la Agencia Tributaria realizará un cálculo para conocer el valor del terreno antes y después de la compra. Otra opción es presentar una tasación pericial. En estas circunstancias, según indican, «se analizará esa valoración desde el punto de vista judicial y técnico».

Esta funcionalidad es sólo para suscriptores

Suscribete

Esta funcionalidad es sólo para registrados

Iniciar sesiónEsta funcionalidad es sólo para suscriptores

Suscribete