La pesada herencia de la pandemia: un crecimiento a golpe de gasto público y un fardo de deuda

Cinco años después del decreto que suspendió la actividad económica en España la vulnerabilidad de las cuentas públicas asoma como su cicatriz más evidente

La paradoja de la economía española: cuando el crecimiento no mejora el bienestar

«Se suspende la apertura al público de los locales y establecimientos minoristas», «se suspenden las actividades de hostelería y restauración», «en cualquier caso, se suspenderá la actividad de cualquier establecimiento que, a juicio de la autoridad competente, pueda suponer un riesgo de contagio». ... El 14 de marzo de 2020 el Gobierno declaró el estado de alarma, restringió la movilidad de los ciudadanos y decretó la suspensión de la actividad en todos los negocios y servicios no esenciales, ocasionando una suspensión casi total de la actividad que se dilató por tres meses y que provocó un desplome del 23% del PIB en la primera mitad del año.

En los meses siguientes los expertos vaticinaron que la economía española no volvería a ser la misma. Se dijo que muchos pequeños negocios bajarían la persiana, que el impacto del confinamiento y el miedo al contagio hundiría el sector turístico e incluso se invitó a concentrar los esfuerzos paliativos puestos en marcha, como los créditos ICO, en empresas solventes, permitiendo la desaparición de las menos rentables para liberar recursos y alentar la parte más sana y pujante del tejido empresarial.

El Supremo tumba el intento de Audasa de que el Estado le indemnice con 46 millones por la pandemia

El Alto Tribunal recuerda a la concesionaria de la autopista AP-9 que «el reequilibrio no consiste en que la empresa gane siempre todo lo que espera»

Cinco años más tarde pocos de esos vaticinios se han cumplido. Hubo empresas que cerraron, pero la red de seguridad de los ERTE, los créditos ICO y los aplazamientos de obligaciones fiscales minimizaron el impacto que se preveía, el turismo no solo no se hundió sino que se ha recuperado con mucha más fuerza y esa renovación del tejido empresarial a costa de las empresas menos rentables tampoco se produjo.

Vulnerabilidad fiscal

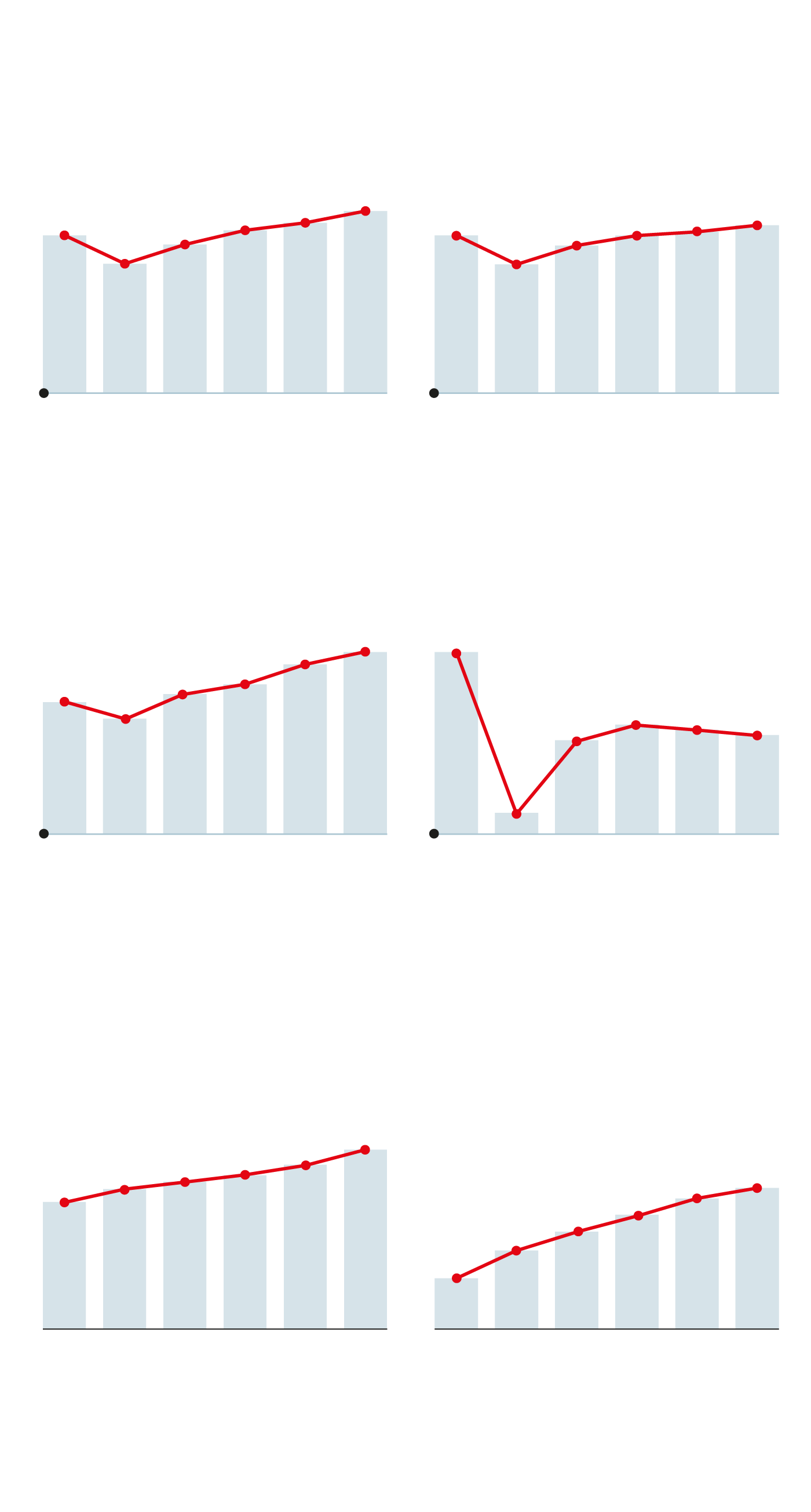

Según los cálculos de la Airef, el Gobierno empleó 35.745 millones de euros en paliar los efectos de la pandemia, aunque su coste extra para las arcas públicas fue mucho mayor como acredita que la deuda pública se disparara en 150.000 millones entre 2020 y 2022.

«Las cicatrices en la economía han sido mínimas, pero sí ha habido una huella importante en las cuentas públicas: el incremento del gasto público que se produjo durante la pandemia se ha consolidado como gasto estructural», dice María Jesús Fernández, analista de Funcas. La administración española necesita hoy 220.000 millones más que en 2019 para funcionar y pese al fenomenal caudal de ingresos recaudado en los últimos años por las subidas de impuestos y la inflación el déficit público está en el mismo punto en que estaba en 2019, por encima del 3%, y la deuda pública que estaba en el 97,7% está en el 102% del PIB. Nadie salvo el Gobierno pronostica que baje del 100% en los próximos años.

«El déficit y la deuda son ahora más estructurales y eso reduce el margen para reaccionar ante posibles 'shocks' externos», avisa el director del Servicio de Estudios de la Cámara de España, Raúl Mínguez. Una gran debilidad en un contexto tan convulso. Esa exposición fiscal, «no exclusiva de España», advierte Mínguez, viene de la apuesta por el gasto público del Gobierno para vadear la sucesión de crisis que han azotado a la economía de 2020 hacia acá.

En términos macro la apuesta no ha salido mal. Tras una primera fase titubeante, España recuperó en dos años su nivel de PIB previo a la pandemia, ahora está casi ocho puntos por encima -mejor que la media europea- y viene cerrando la brecha con el crecimiento al que aspiraba antes del covid.

La economía española

tras la pandemia

Macroeconomía

Diferencia respecto a nivel

del cuarto trimestre de 2019 / Cuarto trimestre

PIB

107,71

103,98

101,60

100,00

97,10

91,00

50

2019

2020

2021

2022

2023

2024

PIB per cápita

103,20

101,11

99,93

100,00

96,79

90,78

50

2019

2020

2021

2022

2023

2024

Fuente: Eurostat

Mercado de trabajo

Ocupados y horas efectivas trabajadas

a la semana / Cuarto trimestre

Empleo

21,85

En millones

21,38

20,64

20,27

19,96

19,34

15

2019

2020

2021

2022

2023

2024

Horas efectivas por semana

33,5

32,1

32,0

31,9

31,8

30,4

30

2019

2020

2021

2022

2023

2024

Fuente: Encuesta de Población Activa (INE)

Balance fiscal

Ocupados y horas efectivas trabajadas

a la semana / Cuarto trimestre

Gasto público

743.423*

En millones de euros

680.952

637.117

611.124

580.164

526.769

2019

2020

2021

2022

2023

2024

*Estimación evolución a partir de los datos del Plan de Ajuste Fiscal Estructural

Deuda pública

En millones de euros

1.622.000

1.575.372

1.504.105

1.429.404

1.346.916

1.224.364

2019

2020

2021

2022

2023

2024

Fuente: Ministerio de Hacienda

ABC

La economía española tras la pandemia

Macroeconomía

Diferencia respecto a nivel del cuarto trimestre de 2019 / Cuarto trimestre

PIB

PIB per cápita

107,71

103,98

103,20

101,60

101,11

100,00

99,93

100,00

97,10

96,79

91,00

90,78

50

50

2019

2020

2021

2022

2023

2024

2019

2020

2021

2022

2023

2024

Fuente: Eurostat

Mercado de trabajo

Ocupados y horas efectivas trabajadas a la semana / Cuarto trimestre

Empleo

Horas efectivas por semana

En millones

21,85

33,5

21,38

20,64

20,27

19,96

19,34

32,1

32,0

31,9

31,8

30,4

15

30

2019

2020

2021

2022

2023

2024

2019

2020

2021

2022

2023

2024

Fuente: Encuesta de Población Activa (INE)

Balance fiscal

Ocupados y horas efectivas trabajadas a la semana / Cuarto trimestre

Gasto público

Deuda pública

743.423*

En millones de euros

En millones de euros

680.952

1.622.000

637.117

611.124

1.575.372

580.164

526.769

1.504.105

1.429.404

1.346.916

1.224.364

2019

2020

2021

2022

2023

2024

2019

2020

2021

2022

2023

2024

*Estimación evolución a partir de los datos del Plan de Ajuste Fiscal Estructural

Fuente: Ministerio de Hacienda

ABC

Pese a los indicios esperanzadores por la creación de empleo, la aportación del sector exterior y el repunte de la productividad, las dudas sobre la sostenibilidad de este crecimiento no se han diluido, especialmente por su dependencia de la entrada de inmigrantes y del gasto público. El Banco de España advertía esta semana que el potencial de crecimiento seguía en el entorno del 2%. Para Oriol Aspachs, analista jefe para España de Caixabank Research, sí se puede hablar de cambios estructurales, en el ámbito del empleo. «Los ERTE han supuesto un cambio histórico. Antes el mercado laboral se ajustaba destruyendo puestos de trabajo y ahora lo hace reduciendo horas trabajadas, lo que minimiza el impacto de las crisis y acelera la salida de las mismas».

Este contexto regulatorio ha permitido una recuperación más rápida de lo habitual de las rentas de los asalariados, que han ganado peso frente al excedente empresarial como enfatizaba el Banco de España esta misma semana, pero que sin embargo apenas ha permitido mejorar las rentas reales de los ciudadanos, por el efecto de la inflación pero también por el de la subida real de las cargas por IRPF.

El incremento de la presión fiscal en el periodo, otro de los cambios estructurales que se adivinan tras la pandemia, ha tenido otros efectos. «Las subidas de impuestos han encarecido los proyectos de inversión y los han desalentado», señala Gregorio Izquierdo, director del Instituto de Estudios Económicos, incidiendo en el mayor punto ciego del vigoroso crecimiento español de los últimos años: la atonía de la inversión privada, que los expertos señalan como el mejor seguro para garantizar un crecimiento a medio y largo plazo y que ni siquiera los fondos europeos han logrado estimular. El débil comportamiento de este indicador es lo que más dudas provoca en los analistas a la hora de confiar en el crecimiento español.

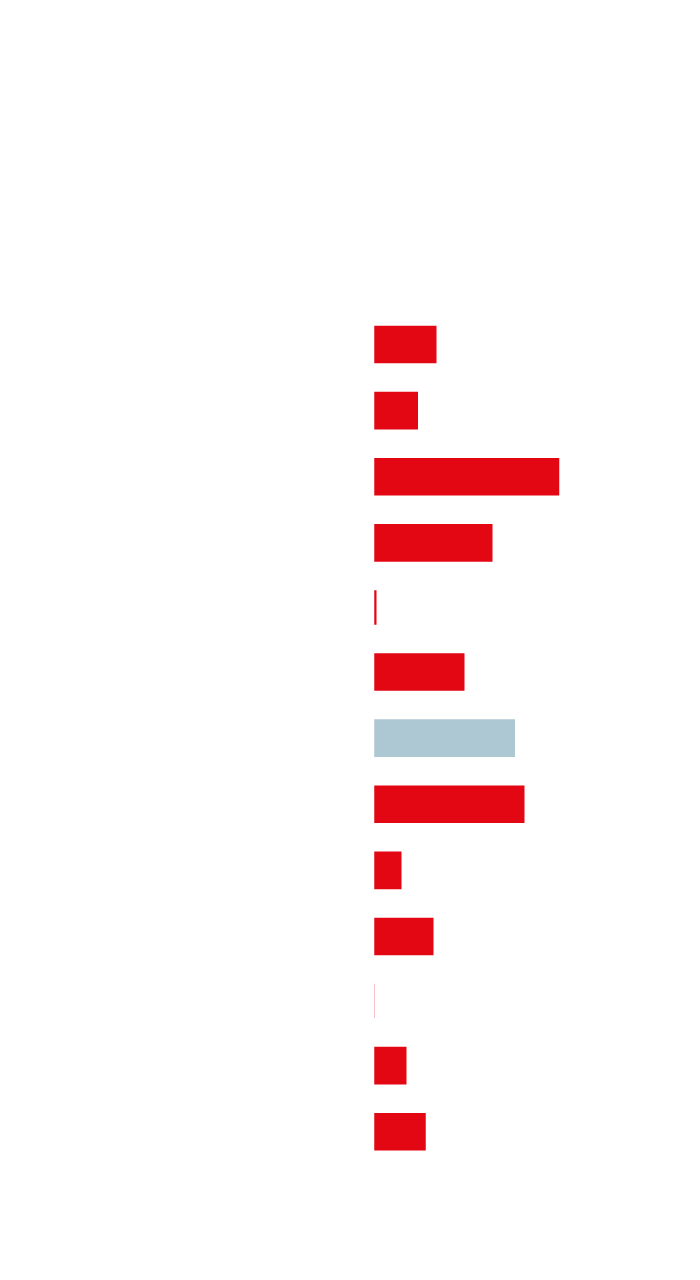

Cambios en el patrón

de gasto de las familias

Cuarto trimestre / 2019 - 2024

Variación porcentual descontada

la inflación entre 2019 y 2023

Gasto total

-6,4%

Alimentos

-4,5%

-19,1%

Alcohol y tabaco

Vestido y calzado

-12,2%

-0,2%

Vivienda y suministros

-9,3%

Muebles y hogar

Sanidad

+13,9%

-15,5%

Transporte

-2,8%

Comunicaciones

-6,1%

Ocio y cultura

0,0%

Enseñanza

-3,3%

Restaurantes, hoteles

-5,3%

Otros

Fuente: Funcas

ABC

Cambios en el patrón de gasto de las familias

Cuarto trimestre / 2019 - 2024

Variación porcentual descontada la inflación entre 2019 y 2023

Gasto total

-6,4%

Alimentos

-4,5%

Alcohol y tabaco

-19,1%

Vestido y calzado

-12,2%

Vivienda y suministros

-0,2%

Muebles y hogar

-9,3%

Sanidad

+13,9%

Transporte

-15,5%

Comunicaciones

-2,8%

Ocio y cultura

-6,1%

Enseñanza

0,0%

Restaurantes, hoteles

-3,3%

Otros

-5,3%

Fuente: Funcas

ABC

La pandemia ha desencadenado un cambio en los patrones de consumo de los ciudadanos, cuyo hito más relevante ha sido el aumento del gasto en sanidad, acompañado de un crecimiento sustancial de la contratación de seguros de salud. En general los ciudadanos gastan más en servicios y menos en bienes, lo que ha perjudicado las ventas de automóviles o electrodomésticos.

Esta funcionalidad es sólo para suscriptores

Suscribete

Esta funcionalidad es sólo para registrados

Iniciar sesiónEsta funcionalidad es sólo para suscriptores

Suscribete