ajuste de cuentas

Contagio a la renta fija

La deuda del Tesoro de EE.UU. siempre fue un valor refugio ante las caídas de la bolsa, hasta que Trump acabó con su credibilidad

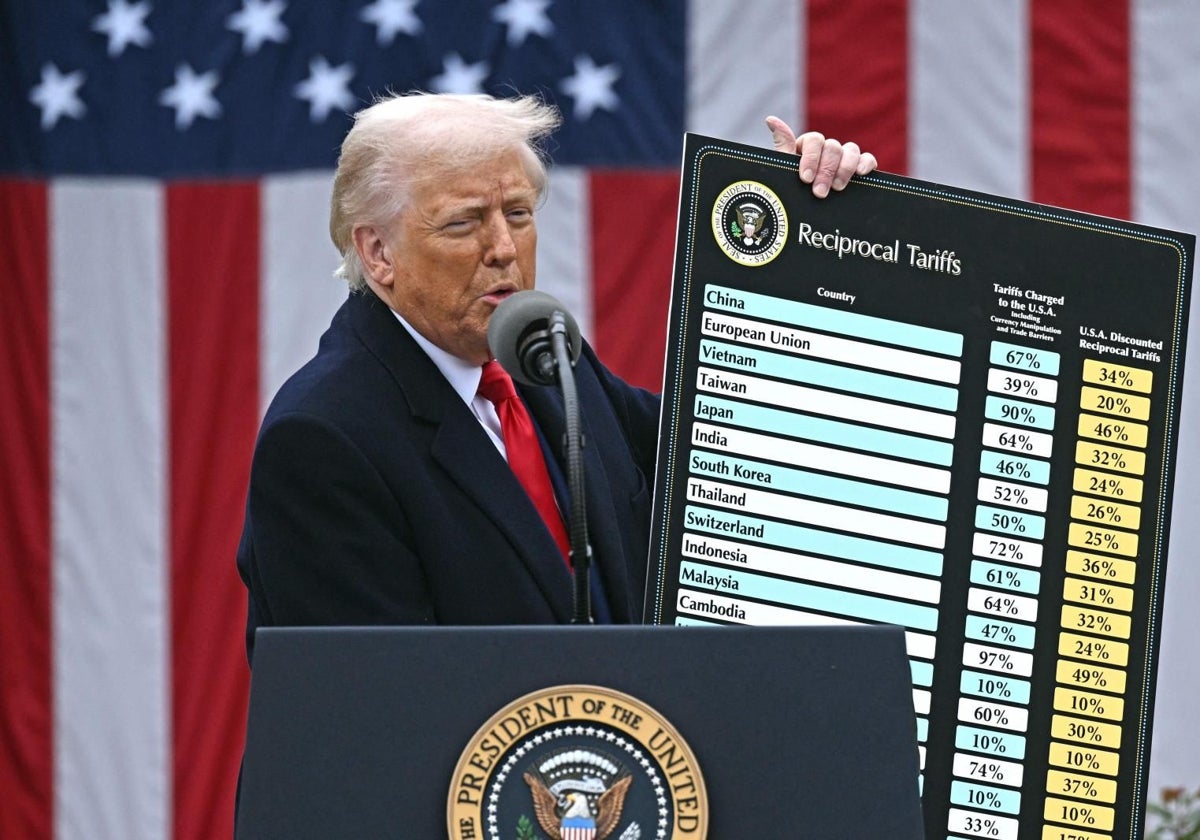

¡Sorpresa! El valor de los bonos del Tesoro de Estados Unidos, que marcha en sentido contrario a su rentabilidad, se ha desplomado en medio de la guerra comercial declarada por Donald Trump. La semana pasada, tras el 'arancelazo', el valor de la deuda norteamericana ... subió y su rentabilidad cayó. Scott Bessent, el secretario del Tesoro, se jactó de este abaratamiento, sobre todo porque debe renovar 7 billones de dólares de deuda pública, de un total de 28 billones, antes de que acabe el año. Lo explicó así a Tucker Carlson, muy ufano: «El bono a 10 años, que casi había alcanzado un máximo del 5%, ya ha caído al 4%. Una bajada de 100 puntos básicos supone un ahorro de aproximadamente 1.000 millones de dólares por punto. Así que hemos ahorrado 100.000 millones».

Pero todo fue un espejismo y Bessent ahora está padeciendo. En muy pocos días, la rentabilidad del bono se ha vuelta a disparar y el precio a caer porque hay una ola mundial de gente deshaciéndose de la deuda de Estados Unidos. El miércoles la rentabilidad tocó el 4,47%. De pronto, la mitad de lo ahorrado en la cabeza de Bessent se volatilizó. Muchos afirman que se trata de ventas orquestadas por China, uno de los grandes tenedores de bonos de EE.UU., como represalia por el castigo arancelario de Trump. Pero las ventas se generalizaron. ¿A qué se debe este movimiento? La caída de las bolsas el jueves y viernes disparó una respuesta casi instintiva de los 'traders': buscar refugio. La deuda de Estados Unidos ha sido el activo refugio clásico desde hace 80 años. Pero ya no. Desde que Trump está en la Casa Blanca y se ha dedicado a agredir a todo el mundo, no.

La situación se parece mucho a la que se produjo durante el Covid, cuando los operadores vendieron todo lo que pudieron para obtener liquidez. Un aumento adicional de los rendimientos podría incrementar la presión sobre las economías ya afectadas por el aumento de precios y la ralentización del comercio debido a los aranceles. Esto es el reflejo de la desconfianza e incertidumbre que ha generado Trump.

Los efectos de la guerra comercial se están ampliando, tal como hemos venido sosteniendo desde hace días. El contagio a los mercados de renta fija es una primera fase, pero esta crisis acabará siendo monetaria y exigiendo la comparecencia de los bancos centrales porque afectará a los tipos de cambio y a los tipos de interés. A los primeros porque las devaluaciones y depreciaciones de moneda son típicas de las maniobras arancelarias y a los segundos porque las presiones inflacionarias ya están disparándose.

Trump está intentando la cuadratura del círculo: quiere devaluar su moneda para hacerla más competitiva, instalar una economía autárquica, y al mismo tiempo quiere que todo el mundo use el dólar como moneda de reserva. También quiere financiarse fiscalmente con aranceles sin darse cuenta de que si triunfa su autarquía y todas las empresas se instalaran en su país, dejaría de tener aranceles que cobrar. Por último, su jefe de asesores, Stephen Miran, decía en noviembre que el objetivo final, además de reequilibrar su balanza comercial es conseguir una quita en la voluminosa deuda de EE.UU. creando un bono a 100 años o una deuda perpetua.

Cada día hay más indicios de que Trump no tiene idea de lo que está haciendo y de sus efectos. El coro de personas que lo jalean es cada vez más pequeño. Los símiles históricos se multiplican.

Esta funcionalidad es sólo para suscriptores

Suscribete

Esta funcionalidad es sólo para registrados

Iniciar sesiónEsta funcionalidad es sólo para suscriptores

Suscribete