Terremoto en la banca: Bankinter lleva años pagando interés negativo a varios de sus hipotecados

La entidad no abona a estos clientes el dinero en su cuenta bancaria, sino que se lo suma al capital que amortizan cada mes del préstamo

Qué es la cláusula IRPH de las hipotecas

«Creo que el reglamento debería aplicarse en general. Si no hay restricciones legales en ningún país o autoridad nacional, el contrato debe realizarse como se espera. Si van (los intereses de los préstamos hipotecarios) a territorio negativo, bueno, es eso lo que el contrato ... establece y lo que debe ser respetado». Son palabras de José Manuel Campa , presidente de la Autoridad Bancaria Europea (EBA, por sus siglas en inglés) , del pasado mes de octubre. En lenguaje raso, el dirigente vino a decir que los bancos habrían de pagar a sus clientes si el interés de sus hipotecas deviene negativo por la suma del euríbor y el diferencial. Una anomalía en este tipo de contratos ya que en la práctica se traduce en que un préstamo puede llegar a costarle dinero a las entidades financieras.

Pese a que la banca rechaza de manera unánime esta posibilidad, lo cierto es que hay alguna entidad que sí lo está aplicando en según qué supuesto. ABC ha podido averiguar hasta cinco casos de hipotecas de Bankinter en los que la entidad está «pagando» a sus clientes. Y no es precisamente algo reciente sino que lleva dándose al menos desde hace cuatro años en esta firma financiera. Así consta en la documentación a la que ha tenido acceso este periódico, en la que se detalla cómo se abona ese interés negativo.

Los supuestos detectados son sobre hipotecas a tipo variable y de las denominadas multidivisa, es decir, que pueden estar denominadas en cualquiera de las divisas pactadas en el contrato, a petición del hipotecado, y cambiar de moneda a su gusto. Productos que han arrastrado una fuerte polémica estos últimos ejercicios y que han llegado incluso a los tribunales, declarándose esas cláusulas abusivas por falta de transparencia en la información proporcionada al usuario.

Estas hipotecas por las que el cliente está «cobrando» empezaron en su origen denominadas en monedas extranjeras, como podían ser la libra, el yen, el dólar... y, con el vaivén de los mercados, los hipotecados optaron por resguardarse en el euro. Una vez bajó la divisa europea, el diferencial a aplicar no alcanzaba a superar la estadística negativa del euríbor ; aunque en alguno de esos casos, según cuentan los clientes contactados, Bankinter les aplicó un diferencial superior al que figuraba en su contrato. Ahí fue cuando solicitaron a la entidad que les aplicaran el diferencial correcto, además del interés negativo que en teoría les correspondía.

Así terminó por ocurrir desde finales de 2016. Sin embargo, ese interés negativo no se traduce en que el banco pague un dinero en la cuenta del cliente . La fórmula escogida fue sumárselo al capital que se amortiza cada mes del préstamo. Un ejemplo ficticio: si el usuario pagaba 1.000 euros mensuales de cuota, Bankinter le estaba amortizando 1.030 euros. Los 30 euros de diferencia entre ambas cantidades viene reflejado en sus recibos como interés con signo negativo, según ha podido comprobar ABC.

En todo caso, cabe destacar que estas hipotecas sobre las que se ha aplicado, además de la particularidad de ser multidivisa, están referenciadas al euríbor a un mes , cuando lo habitual es tenerlo a ese índice pero a 12 meses.

Bankinter, preguntado por este periódico, reconoce que «por motivos estrictamente comerciales puede existir algún caso puntual en el que esto haya sido así en alguna hipoteca multidivisa». Asimismo, la entidad señala que «ni es generalizado ni será generalizado. Un contrato de préstamo tiene su propia especificidad, donde las obligaciones de satisfacer el capital prestado y sus intereses corren de cuenta del prestatario. No puede ser lesivo para el prestamista».

El euríbor, en mínimos

Ayer el Banco de España dio a conocer el dato mensual del euríbor de diciembre. El índice a 12 meses quedó en -0,497% . Tomando como referencia el cierre día a día, el 31 de diciembre alcanzó el -0,4999% en el de a 12 meses; -0,56% el euríbor a un mes; -0,537% a tres meses; y -0,52% a seis meses.

Este índice, al que están referenciadas la mayoría de hipotecas en España, suma ya cinco meses encadenando mínimos históricos. La caída está siendo imparable, con el beneficio que eso conlleva para los hipotecados a tipo variable y el daño que causa, por su parte, a los bancos. La tendencia es que este 2021 el euríbor a 12 meses llegue a rebasar el -0,5%, aunque sin experimentar de nuevo fuertes desplomes. Fuentes financieras explican que confían en que se estabilice en ese terreno negativo y deje de seguir cayendo. Muy lejos quedan ya los tiempos en los que este índice se movía en el 5%, allá por 2008, en plena explosión inicial de la crisis financiera.

Agencia Negociadora comenta que aunque pagar el interés negativo «va contra la lógica del negocio financiero», también sucede por ejemplo con «los depósitos»

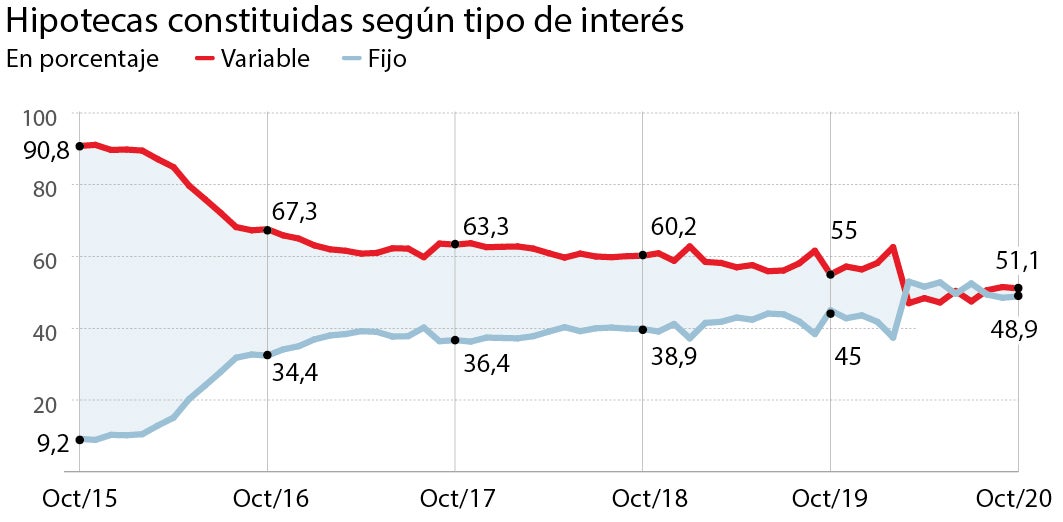

El terreno actual en el que se mueve el interés de las hipotecas no da margen a los bancos a potenciar los tipos variables. En 2016 el sector fue consciente de que el negocio de los préstamos para adquisición de vivienda ya no iba a ser rentable. Fue por esas fechas cuando el euríbor entró por primera vez en negativo. Los tipos variables estaban «acabados» de cara a futuro mientras los porcentajes no superaran el nivel de cero. Con el diferencial, que en sus inicios podía llegar a firmarse al 1% pero que con el tiempo se ha reducido a menos del 0,5% en muchos casos, no iba a ser suficiente. Entonces, el gremio bancario optó por potenciar los tipos fijos . Si bien en octubre de 2015 el 90,8% de las hipotecas sobre vivienda que se firmaban era a variable, en octubre de 2020 -última estadística disponible- el dato se ha reducido al 51,1%. Las hipotecas fijas ya representan en torno a la mitad del total .

Problema futuro

Ahora bien, por mucho que ahora cambie la estrategia, el problema del interés negativo sobre los préstamos pasados puede seguir latiendo. Solo respecto a las hipotecas firmadas antes de la última ley de contratos de crédito inmobiliario , porque esta norma solventó este problema en 2019 para las nuevas firmas de contratos fijando en su artículo 21 que «el interés remuneratorio en dichas operaciones no podrá ser negativo». Un suelo del 0% para evitar, a futuro, que los nuevos préstamos pudieran suponer un problema. El caos jurídico está en las hipotecas anteriores a esta ley.

La banca dice que cobrar al cliente por prestarle dinero va intrínseco en la naturaleza de estos contratos, y que de tener que llegar a pagar por ellos se convertirían en una figura distinta . Sin perjuicio, como dicen fuentes jurídicas, de que pueda llegarse al extremo de que, al desnaturalizarse la relación contractual, el banco pueda decidir acudir a la nulidad de lo firmado.

Con una tesis contraria, desde Agencia Negociadora indican que «si en un contrato de hipoteca no se establece ninguna salvedad libremente aceptada por las partes, la entidad debe abonar ese interés negativo al cliente en cada vencimiento. Es cierto que va contra la lógica del negocio financiero, pero también es así en el caso en que, debido a los intereses negativos, la entidad cobra por los depósitos». Desde Asufin , por su parte, añaden que «es lógico» que la banca «pague» en estos supuestos, y denuncian el límite mínimo del 0% que impone la nueva ley de crédito.

Esta funcionalidad es sólo para suscriptores

Suscribete

Esta funcionalidad es sólo para registrados

Iniciar sesiónEsta funcionalidad es sólo para suscriptores

Suscribete