Los «reyes» del ladrillo ponen el foco en las fusiones bancarias

Los fondos, pendientes de las carteras inmobiliarias que dejará la concentración

CaixaBank y Bankia abrieron un baile de fusiones en el que ya se mueven Unicaja y Liberbank. Pero los bancos no son los únicos invitados a la fiesta. Entre bastidores aguardan los fondos de inversión inmobiliarios , conscientes de que la concentración del sector ... financiero abrirá un nuevo ramillete de posibles inversiones.

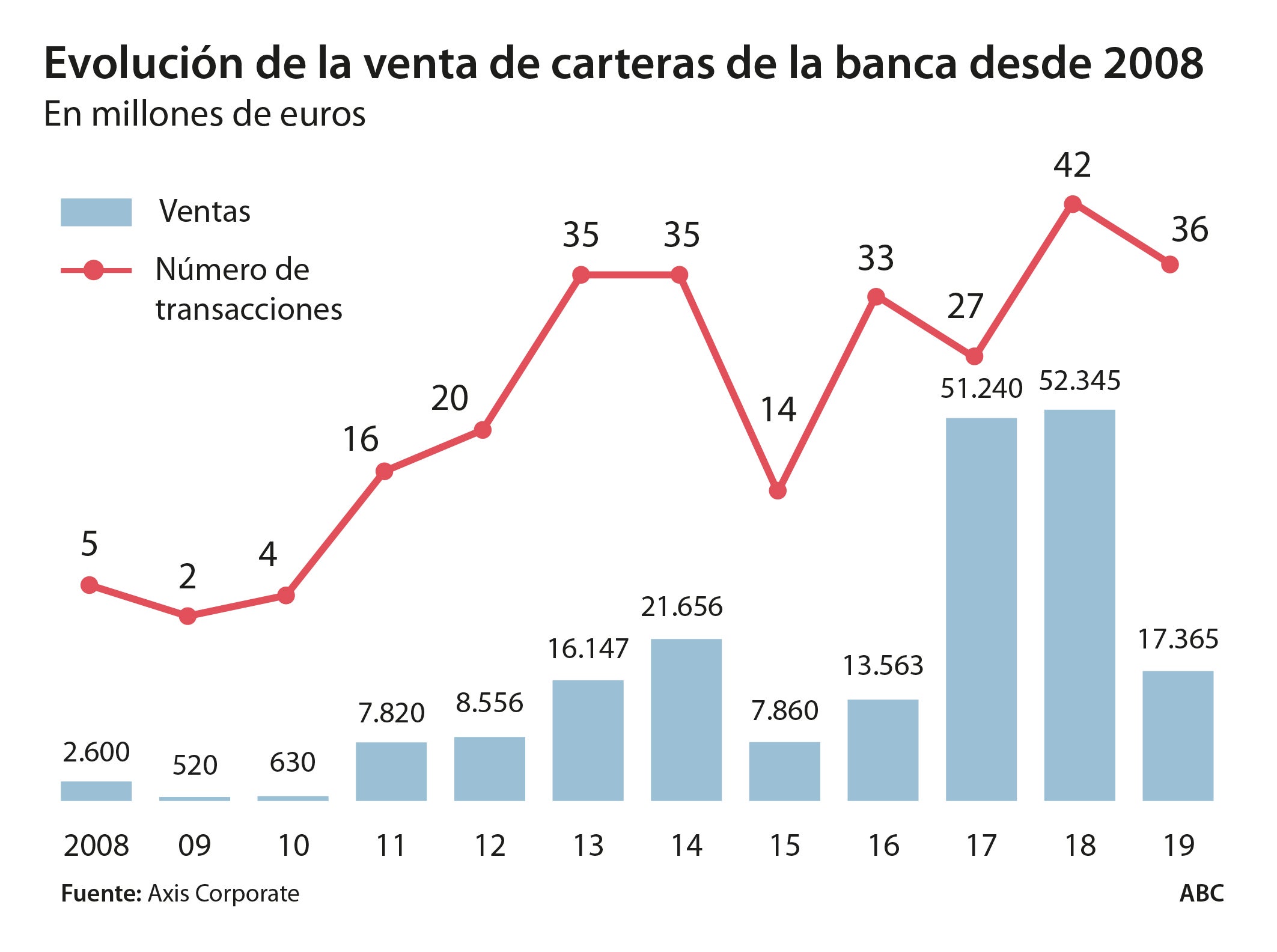

Todas las fuentes consultadas coinciden en una palabra: oportunidad . La banca se llenó de ladrillo antes del estallido de la anterior crisis económica. Desde entonces ha reducido de forma progresiva su exposición al inmobiliario mediante desinversiones . Entre enero y octubre de 2019, según el último informe de Axis Corporate, la banca se había desprendido de 17.400 millones en activos tóxicos.

Pese a la magnitud de estas ventas, el proceso todavía no se ha culminado. Y todo apunta a que se acelerará con las fusiones y la crisis del coronavirus, que obligará a sanear los balances de determinadas entidades. «Pese a la crisis se mantiene el apetito por determinadas carteras , porque el sector inmobiliario se ha convertido en un valor refugio», explican fuentes cercanas a fondos de inversión con presencia en España. El cambio de paradigma de la banca provoca que no solo estén en el escaparate activos problemáticos , sino también algunos con un alto valor para los inversores.

En este contexto, todas las miradas se dirigen hacia los «servicers». Sociedades como Altamira, Haya, Aliseda, Anticipa o Servihabitat se han encargado en los últimos años de gestionar y vender los activos immobiliarios improductivos de la banca (créditos morosos e inmuebles). Aunque nacieron como unas inmobiliarias 100% propiedad de los bancos, ahora están en manos de fondos de inversión como Blackstone, Cerberus y Lone Star . La concentración de los bancos trastocará su negocio, y puede suponer el paso definitivo para abrir el particular baile de fusiones dentro de este sector. Un movimiento que lleva años esperándose, y que puede acelerarse por el contexto actual.

«La administración de estos portfolio conllevará una búsqueda de sinergias en menos operadores» , destacó la semana pasada el socio de Servicios Financieros y Real Estate de Axis Corporate, José Masip, en la apertura del congreso nacional de servicing inmobiliario.

El encuentro contó con una mesa redonda formada por directivos de los principales gestores y, según distintas fuentes, hubo cierto consenso al señalar que en el contexto actual no se pueden descartar las fusiones entre operadores. Otras fuentes, no obstante, aseguran que antes de que se completen estos procesos será necesario despejar la incertidumbre que acompaña en la actualidad al mercado. «Hay ciertas eficiencias en estas tipologías de fusiones por los activos que gestionamos, pero el horizonte de inversión no es el mismo para unos que para otros» , explican desde una compañía con gran presencia en España.

Según esta fuente, la concentración del sector bancario «va a crear entidades más grandes y con un gran volumen de activos por gestionar. No todos los «servicers» cuentan con esa capacidad, por lo que todo indica que las entidades resultantes no solo utilizarán un gran prestador de servicios». También se abre la puerta a que determinadas corporaciones empiecen a «volar solas» , diversificando la gestión de carteras más allá de un solo banco, según esta misma fuente.

Por el momento, es público que la operación entre Bankia y Caixabank generará un gigante inmobiliario con miles de propiedades. Unicaja y Liberbank, por su parte, cuentan también con cierta exposición al ladrillo que deberán limitar para que su integración tenga éxito. Y más allá de las operaciones del sector financiero, los grandes gestores miran con atención el impacto que tendrá la crisis del coronavirus en la morosidad y los créditos dudosos.

Según el informe de Axis Corporate, el fin de procesos como la moratoria hipotecaria impulsada por el sector bancario a comienzos del año que viene supondrá un incremento notable de la morosidad y del número de activos improductivos. No se llegará, ni mucho menos, a los niveles alcanzados durante 2008. Pero sí habrá un repunte que puede dejar la morosidad por encima del 11%, según Axis. Como resultado, en el último trimestre del año y comienzos de 2021 se crearán nuevas carteras de activos que se pondrán a la venta. «Esto abrirá nuevas oportunidades para players con gran exceso de liquidez interesados en adquirir esa tipología de activos», explica la consultora.

«En 2021 van a volver muchos inversores en busca de grandes descuentos. Algunos tienen ya gran exposición al mercado español y van a seguir atentos y a la búsqueda de oportunidades», opina por su parte el director de inversiones en España de la consultora JLL, Sergio Fernándes.

Esta funcionalidad es sólo para suscriptores

Suscribete

Esta funcionalidad es sólo para registrados

Iniciar sesiónEsta funcionalidad es sólo para suscriptores

Suscribete