Las regiones duplican las emisiones de deuda a las puertas de las elecciones

Las comunidades vuelven poco a poco a los mercados y colocaron 5.000 millones en los cuatro primeros meses frente a los 2.500 del año pasado

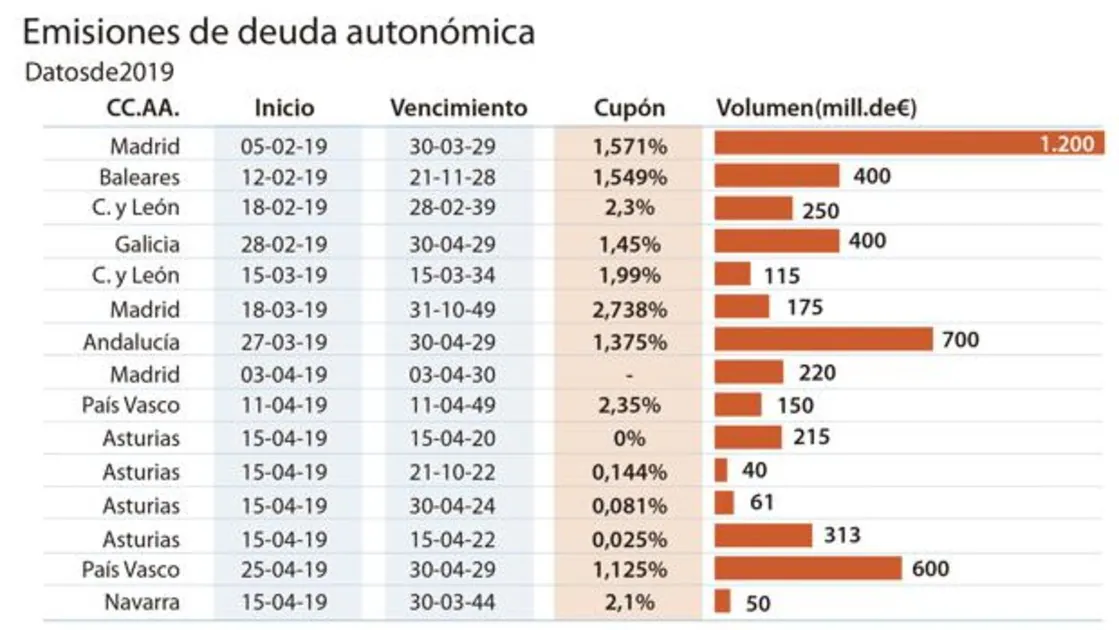

Las comunidades autónomas comenzaron 2019 con el objetivo de cortar el cordón umbilical que les unía financieramente al Gobierno central desde que la crisis les cerró en seco su acceso a los mercados. Y así ha sido. En los cuatro primeros meses del ... año, las emisiones de deuda autonómica rozan ya los 5.000 millones, cuando en el conjunto del año pasado no llegaron a alcanzar los 2.500 millones, según datos de Bloomberg. Los expertos no esperan que esta tendencia se mantenga una vez celebradas las elecciones, en la segunda parte del año, cuando el ritmo de las emisiones de bonos previsiblemente se relajará tras el rally iniciado en el arranque de año, acabando en una franja de emisión que va de los 6.000 a los 7.000 millones.

Así, varias comunidades pueden presentarse ante su electorado presumiendo de haber «recobrado», al menos parcialmente, cierta autonomía financiera e interés de los mercados . El pasado abril hubo dos grandes operaciones en el mercado, capitaneadas por el País Vasco y Asturias. País Vasco colocó su segundo bono sostenible por valor de 600 millones a un plazo de 10 años. Según los analistas de Afi en un reciente informe, «la demanda cuadruplicó la oferta, lo que permitió que la emisión se cerrase a 10 puntos básicos sobre Tesoro, suponiendo los inversores extranjeros un 70% sobre el total del volumen colocado.

Emisiones en Navarra o Castilla y León

Por su parte, el Principado de Asturias emitió en cuatro operaciones unos 629 millones. En opinión de la firma de analistas, durante el mes de mayo es previsible que continúe habiendo actividad en el mercado con emisiones de cierto volumen de regiones como Navarra o Castilla y León. «También está por ver si alguna de las comunidades de las que están combinando la financiación de los mercados con la Facilidad Financiera , como Galicia, Baleares o Andalucía, continúan incrementando la financiación en los mercados. Con una visión más de medio plazo, otras comunidades como Canarias o Aragón podrían sumarse a las actuales y combinar la financiación de los mecanismos estatales con el mercado », reseñan.

Por su parte, la agencia de calificación Moody’s calcula que las comunidades tendrán este año unas necesidades de financiación de entorno a 30.000 millones «de los que aproximadamente un tercio se financiarán en los mercados de capitales». Porque pese a esta situación, el Estado continuará siendo este año el principal financiador de las comunidades autónomas: para 2019 el Tesoro calculaba que las necesidades netas de las regiones frente al Estado –es decir, excluyendo la refinanciación de préstamos– bajarían este año de los 15.000 de 2018 a 9.000 millones. El Estado tiene el 61% de la deuda autonómica en sus manos: 179.129 millones.

Rentabilidades

En esta vuelta a los mercados, buena parte de culpa la tiene el propio Gobierno, que inició mecanismos para autorizar el regreso ordenado de comunidades que reciben préstamos de liquidez del Ejecutivo para alternar las dos fuentes, con un límite de que el interés que pidan no supere en 50 puntos básicos al del Tesoro. De momento, Standard and Poor’s constata en un informe que las rentabilidades ofrecidas tienen distancias «estrechas» frente a las del Estado, de entre veinte y treinta puntos.

Cataluña, única con «bono basura»

Andalucía y Baleares fueron las regiones que tras años sin emitir se han adherido al mecanismo del Gobierno con 1.300 millones la primera en dos tandas y 400 la segunda. Desde el Ministerio se espera que este año se sumen más siempre y cuando no cobren intereses disparados . Precisamente, esto es lo que impide que Cataluña o Comunidad Valenciana vuelvan a los mercados. Pese a que el vicepresidente de la Generalitat Pere Aragonés, abrió en enero la puerta a que Cataluña emitiera al haber cumplido el déficit, señalando cierto «interés» por la deuda catalana , lo cierto es que la región es la única en «bono basura». Por ello, el interés que le pedirían los mercados sería muy superior al 0,6% que reclama el Estado por los préstamos de liquidez. La Generalitat lo sabe y ha pedido otros 8.071 millones de crédito del Gobierno central este año. La Airef no cree que este retorno a los mercados se produzca hasta dentro de lustros.

Subida de tipos

La vuelta de las comunidades se produce en un buen momento: antes de que el Banco Central Europeo (BCE) suba los tipos de interés y, con ello, el coste de la financiación después de haber parado las compras de deuda mensuales . De esta forma, las regiones podrán volver a tender puentes con los mercados para así después amortiguar los intereses pedidos. Por ejemplo, desde la consejería de Hacienda de la Comunidad de Madrid observan que el hecho de haber seguido emitiendo durante los años de crisis a diferencia del resto de comunidades de régimen común, ha hecho que ahora haya más demanda entre los inversores y se pidan menores intereses.

Este interés es recíproco. Una de las tendencias que están manejando las comunidades, atentas a los mercados, es la de emitir bonos sostenibles, cuya financiación va destinada a cubrir proyectos medioambientales . Los inversores cada vez tienen más obligaciones para cumplir sus obligaciones de Responsabilidad Social Corporativa (RSC) y las comunidades quieren satisfacer su apetito: Madrid emitió mil millones en un bono a diez años en abril, mientras que País Vasco colocó otros 500 millones bajo este paraguas. En ambos casos, la demanda de compradores extranjeros superó el 65%, síntoma del éxito de estos títulos. La última en sumarse a esta moda ha sido Navarra, con un bono sostenible de 50 millones a 25 años.

Tanto Moody’s como S&P reseñan en informes sus buenas perspectivas para el retorno de las comunidades a las emisiones y de su «rating», por el alza de la recaudación y la reducción del déficit. La vuelta a los mercados, antes de que Gobierno y comunidades negocien la reforma de la financiación, tiene otro arista: eleva la responsabilidad fiscal de las regiones. Si antes díscolas y cumplidoras no sufrían distinción al financiarse a bajo coste a cuenta del Estado, poco a poco y cada vez más los mercados irán reclamando más responsabilidad en sus cuentas para comprar su deuda.

Esta funcionalidad es sólo para suscriptores

Suscribete

Esta funcionalidad es sólo para registrados

Iniciar sesiónEsta funcionalidad es sólo para suscriptores

Suscribete