Ahorro y jubilación

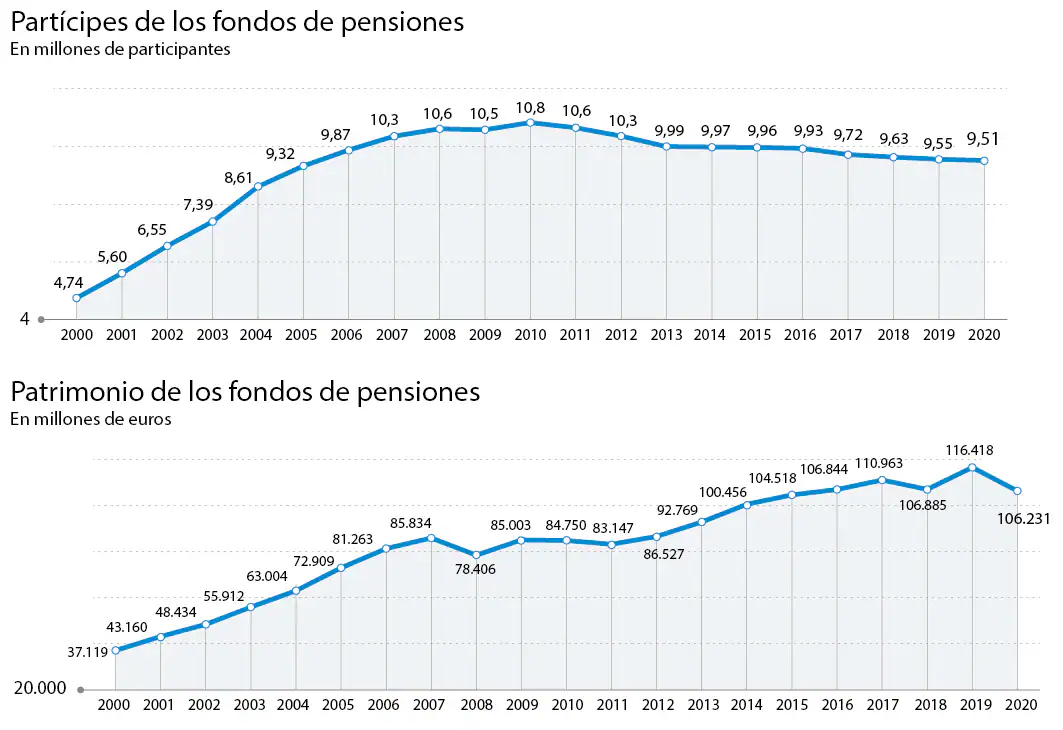

Los planes de pensiones han perdido 1,3 millones de partícipes en 10 años

Los aportaciones a estos instrumentos también se estancan, pese a las sombras que planean sobre la Seguridad Social

En la primera mitad de los años 90, con la crisis económica de 1993 como telón de fondo, por vez primera empezaron a cundir los temores sobre la sostenibilidad del sistema público de pensiones en España. Y aquello hizo crecer aceleradamente el número de ciudadanos ... que optaron por suscribir un plan privado de pensiones. En solo ocho años, de 1993 a 2000, estos instrumentos de ahorro previsión ganaron 3,7 millones de partícipes. Ahora, 20 años después, arrecia la zozobra sobre la sostenibilidad de la Seguridad Social, pero los planes privados pierden adeptos . No es que no despeguen entre los ahorradores españoles, es que retroceden: en menos de 10 años, los planes de pensiones han perdido 1,3 millones de partícipes .

Noticias relacionadas

Como productos de ahorro privado que son, pueden ser suscritos por cualquier particular, esté o no ocupado. Pero, para analizar el peso que los planes de pensiones tienen en la economía española, un buen termómetro es compararlos con el número de trabajadores que hay en cada momento. En España, al acabar el año 2010, los partícipes de planes de pensiones equivalían al 62% del total de afiliados a la Seguridad Social. En estos momentos, suponen en torno al 50%. Desde 2013 hasta la pandemia del Covid-19 no paró de crecer el empleo en España. Y, en paralelo, lo hizo también la renta disponible y la riqueza financiera de los hogares. Sin embargo, el número de partícipes de fondos de pensiones lleva cayendo de forma continuada desde 2011.

Doce años después de la crisis inmobiliaria, el ladrillo sigue siendo el producto preferido por los españoles para invertir a largo plazo

El 31 de diciembre de 2010, los planes de pensiones sumaban en España un total de 10.829.181 partícipes; el 31 de diciembre de 2019 la cifra había caído hasta los 9.555.911; y el 30 de marzo de este 2020 quedaban 9.514.395 partícipes. Estas cifras incluyen tanto los partícipes de fondos de pensiones individuales -los suscritos a título personal- como los de empleo -los suscritos por las empresas para sus trabajadores- y los asociados -promovidos por organizaciones no empresariales, para los asociados a dichas entidades-.

De los alrededor de 9,5 millones de partícipes que suman los fondos de pensiones en España en estos momentos, casi 7,5 millones lo son de planes de pensiones individuales, algo menos de dos millones están adscritos a planes de empleo (empresas) y unos 55.000 a planes asociados.

Entre todos esos fondos, suman un patrimonio de 106.000 millones de euros , con datos del primer trimestre del año, la cifra más reciente facilitada por Inverco, la Asociación de Instituciones de Inversión Colectiva y Fondos de Pensiones. Con subidas y bajadas, el patrimonio se mantiene desde hace años en una meseta, plano, en el entorno de entre los 105.000 y los 115.000 millones de euros. El año pasado aumentó en 9.600 millones de euros, pero del 31 de diciembre de 2019 al 30 de marzo de este 2020 disminuyó en 9.800 millones .

Partícipes y patrimonio

Cuando se han producido incrementos de patrimonios en los últimos años, se han debido más a las revalorizaciones que acumulan las carteras que a un aumento neto de las aportaciones de partícipes. Lo ocurrido en 2019 es ejemplificador: «El año pasado, el patrimonio de los planes de pensiones aumentó en su conjunto en España en 10.000 millones de euros, pero casi el cien por cien de esa subida se debió a los rendimientos de cartera, no por entrada de nuevas aportaciones», explica el director del servicio de estudios de Inverco, José Luis Manrique .

«Las aportaciones a planes de pensiones no acaban de despegar como deberían hacerlo en un país que necesita, y va a necesitar, un complemento para la pensión pública», afirma. Considera que habría que incentivar estos productos de previsión, y que una vía de abrir camino podría ser el fomento de los planes de empleo (empresas). Ytodo ello con un «esfuerzo compartido» en el que se implique la Administración y que se aborde en el marco de la negociación colectiva.

A su juicio, el problema es que en España no hay suficiente «cultura del ahorro de previsión» , el que está pensado para el horizonte de la jubilación. Manrique cree que eso es así por tres motivos principales. Uno de ellos, que las pensiones públicas en España «son generosas» en comparación con las qeu se pagan en el resto de países desarrollados. La tasa de reemplazo, que mide el importe de la pensión sobre el sueldo que se percibía cuando se trabajaba, está «a la cabeza de la OCDE: en España la pensión viene a suponer, de media, el 80% de nuestro último salario», explica el director del servicio de estudios de Inverco.

Un segundo motivo de esa poca inclinación a los planes privados de pensiones es, a su juicio, que las crisis financieras recientes «han mermado la capacidad de ahorro de las familias , unido a que los salarios no se han revalorizado a los niveles en los que estaban antes de la crisis de 2008». Yun tercer motivo -apunta- es «nuestro apego histórico a invertir en el sector inmobiliario». Por si eso fuera poco, tampoco la fiscalidad acompaña, por la alta tributación que se aplica a los planes de pensiones cuando son recuperados, lo que hace que las desgravaciones que se obtienen cuando se invierte en estos fondos se vea anulada cuando se hacen líquidas.

El patrimonio de estos fondos está creciendo gracias a la revalorización de las carteras, no a nuevas aportaciones

El profesor de la Facultad de Economía de la Univerisdad de Valencia y experto en pensiones, Enrique Devesa , destaca también que «la fiscalidad no acompaña» para fomentar los planes de pensiones en España. Y eso, unido a que «las rentabilidades netas que están ofreciendo son bajas» y que estos productos tienen vedada la liquidez, explica que los españoles, a la hora de ahorrar a futuro, se inclinen por otras alternativas financieras o por el sector inmobiliario.

Enrique Devesa también insiste en que es preciso fomentar «la cultura de la previsión a largo plazo» y que es muy recomendable «diversificar pensando en el futuro, no confiar solo en una fuente de ingresos para cuando me jubile, no pensar solo en la pensión pública» . Entre otras cosas, porque el sistema público -advierte- está lastrado por «un déficit estructural, al margen del ciclo económico, de entre 16.000 y 17.000 millones anuales». «El año pasado, el déficit contributivo de la Seguridad Social rondó los 20.000 millones , y eso después de años económicamente buenos en los que España ha crecido mucho, pero ni aún así ha logrado reducir ese déficit.Y lo más espinoso está por venir, empezará a partir de ahora, con la llegada de los jubilados procedentes de la generación del ‘baby boom’», indica el profesor Enrique Devesa.

Reformas pendientes

Otro experto en pensiones, el profesor de Economía del IESE Javier Díaz Giménez , advierte también de las graves tensiones que amenazan la caja de la Seguridad Social. La «generosidad» de las pensiones que se pagan en España -afirma- no casa con la capacidad financiera real del sistema , sino que es fruto de la «defensa numantina» de los partidos políticos ante un mercado electoral dominado por los mayores de 50 años. Pero esa «defensa numantina» es, en sí misma, un problema a futuro, porque frena una reforma de calado. «Ningún partido va a bajar las pensiones en un país en el que, en el censo electoral, los votantes mayores de 50 años siempre van a ser más que los que tienen entre 18 y 50» .

Los planes de pensiones han perdido partícipes en años en los que ha aumentado el empleo y la renta disponible

Con este panorama, Javier Díaz aboga por reformar el actual modelo de la Seguridad Social, implantar uno nuevo que, entre otras cosas, haga que una pequeña porción de las cotizaciones se invierta en planes privados contratados y supervisados por la Administración. Mientras se mantenga el modelo actual, Díaz Giménez considera que ni los planes privados pueden ser una solución complementaria suficiente, ni van a despegar entre la población. «Los españoles no ahorramos en planes de pensiones porque no son suficientemente atractivos ni por su fiscalidad ni por su rentabilidad, además de por las restricciones de liquidez, y elas pensiones públicas en España son muy generosas en relación a las cotizaciones que se pagan y a la esperanza de vida», afirma este experto del IESE.

Ahorro y finanzas, asignatura obligatoria

José Manuel Jiménez, director del Instituto Santalucía -entidad perteneciente al grupo asegurador del mismo nombre- coincide en que las barreras de liquidez, la tasa de reemplazo que ofrecen las pensiones públicas en España y la querencia por las inversiones inmobiliarias son los factores que más frenan el despegue de los planes privados. «Los planes de pensiones en España se empezaron a desarrollar en 1987 y, a finales de 2019, representaban un poco más del 5% de los activos financieros de las familias españolas», indica el director del Instituto Santalucía, quien también aboga por mejorar el tratamiento fiscal de estos productos de previsión en el momento en que se perciben.

Además, José Manuel Jiménez aboga por inculcar la cultura del ahorro-previsión entre los españoles. «Es un tema pendiente que nos obliga a todas las instituciones. Desde el Instituto Santalucía somos partidarios de que se incluya como asignatura obligatoria dentro de la enseñanza en España ».

Este especialista subraya que eso es importante, porque una buena cultura del ahorro es un factor de desarrollo para un país: «Los países con altos niveles de cultura financiera tienen una correlación muy alta con su desarrollo económico». Por eso, una mayor formación y una mayor información sobre los aspectos cotidianos financieros del día a día mejorarán la gestión del patrimonio de los españoles», afirma.

Esta funcionalidad es sólo para suscriptores

Suscribete

Esta funcionalidad es sólo para registrados

Iniciar sesiónEsta funcionalidad es sólo para suscriptores

Suscribete