Hipotecas fijas, santo y seña de una banca ahogada por la crisis

Los préstamos con interés variable ya son menos de la mitad de los nuevos contratos

La presión del Banco Central Europeo (BCE) y el Banco de España sobre los bancos para que incrementen su rentabilidad está dando sus frutos. Las entidades han recogido el guante estos meses, más aún si cabe por la crisis del Covid-19, y se han ... lanzado a exprimir sus productos para captar clientes. Uno de ellos, las hipotecas . Pero no todos los préstamos para adquisición de vivienda despiertan el interés del sector sino que, a la luz de los últimos datos y anuncios, son las hipotecas a tipo fijo las que son objetivo ahora del gremio bancario. Están echando el resto para captar clientes bajo este producto.

La tormenta perfecta se ha formado sobre la banca. El BCE está inyectando 1,35 billones de euros en la economía de la Eurozona; la política de tipos bajos tiene visos de extenderse varios años más; y, por ende, el Euríbor se mueve en mínimos históricos. Con estas condiciones se hace muy difícil sacar rédito económico cuando tu materia prima, el dinero, no vale nada. Aun así, no todo está perdido. Las subastas del supervisor europeo son una botella de oxígeno para el sector: el BCE presta dinero a las entidades a un tipo de hasta el -1% para que concedan crédito. Negocio redondo, dinero gratis.

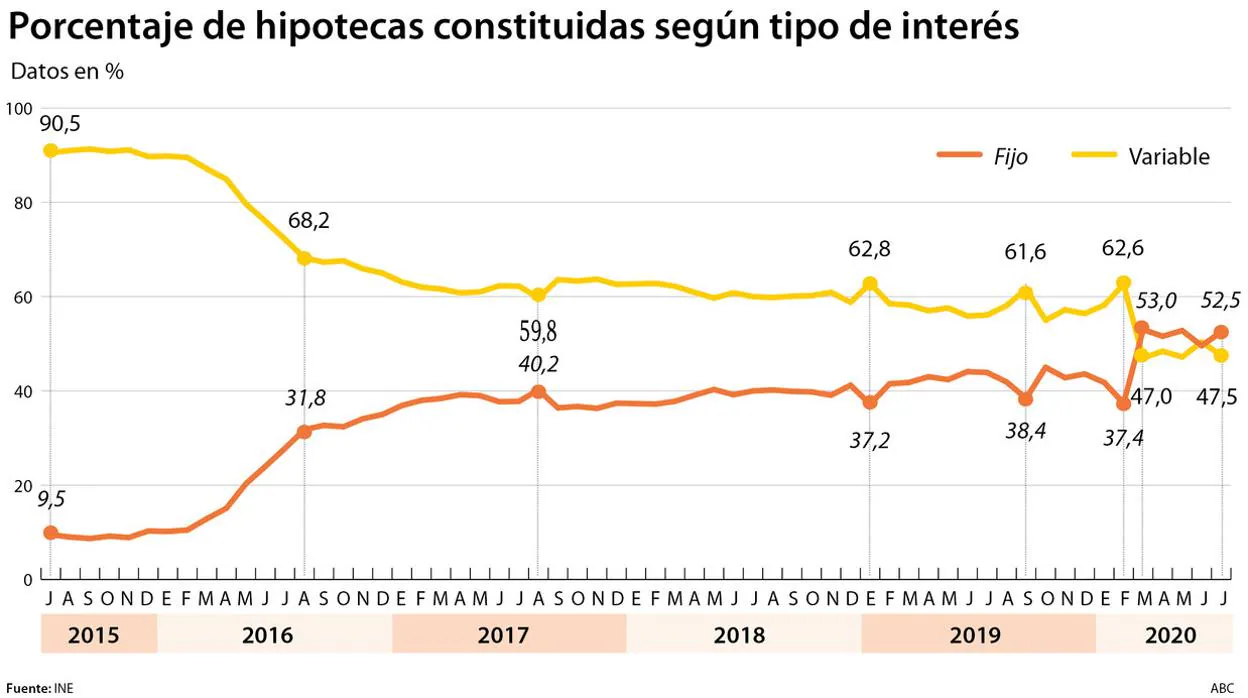

En este escenario tan adverso, la estrategia bancaria pasa, entre otras cosas, por potenciar las hipotecas fijas. Así lo atestiguan las fuentes consultadas, y también los datos. Según el INE, la crisis del coronavirus ha dado un vuelco a la tipología de préstamos para vivienda que se conceden. En febrero, las nuevas hipotecas a tipo fijo suponían el 37,4%, frente al 62,6% de las variables; en julio, 52,5% las primeras y 47,5% las primeras. La tendencia se ha invertido por completo respecto a lo que ha ocurrido tradicionalmente en la historia española.

En enero de 2011, las de tipo variable suponían el 97,6% de los nuevos contratos. Aquellos que preferían los tipos fijos eran una anomalía y la banca podía estar relativamente satisfecha con el Euríbor en positivo. En cambio, a medida que estas hipotecas empezaron a quedarse sin margen por el hundimiento del índice al que estaban referenciadas, fueron ganando peso las fijas. Pero nunca antes se había llegado a superar un 50% de cuota como ha ocurrido en el inicio de la pandemia y como se mantiene actualmente.

Negocio a largo plazo

Las entidades tienen claro que aquí puede haber negocio, aunque sea limitado. ¿Por qué? El plazo medio de las hipotecas sobre vivienda se mueve en el entorno de los 24 años. Ya son dos décadas con las que ese cliente estará fidelizado con al menos el préstamo y una cuenta bancaria. Y dentro de esa vinculación entran muchos otros productos. Las directrices en banca son las de impulsar los tipos fijos porque abaratándolos pueden conseguir que el cliente contrate otros productos. A saber, cuentas nómina, seguros de ahorro, seguros de vida y hogar, planes de pensiones... Al momento de contratar muchas entidades exigen salir de la sucursal con uno o varios de estos productos bajo el brazo, con el coste que eso supone para el cliente y el beneficio que eso reporta al banco. La hipoteca es el «gancho» para atar a usuarios que estarán ahí más de dos décadas y atados a otros servicios complementarios.

Sin embargo, hay quien puede pensar que para el cliente no hay ventajas... y no es cierto. En tiempos de incertidumbre como los actuales, indican fuentes financieras, es habitual que haya cierto trasvase a las hipotecas fijas para aquellos que no quieren sobresaltos en su cuota, ni tampoco a futuro. Son la opción «segura», por así decirlo. Y no solo eso: ahora mismo al principio del préstamo resulta más barato contratarlo a tipo variable por los niveles del Euríbor, pero esto no será eterno. A partir de 2022-2023, según los analistas, se augura que el índice se recupere y deje los niveles negativos, con lo que la cuota mensual será mayor.

En julio de 2015, hace cinco años, el tipo medio de interés al inicio en las hipotecas fijas era del 4,26%, frente al 3,29% de las variables; hoy día, 2,86% y 2,27% respectivamente. Las primeras han bajado 1,4 puntos porcentuales, mientras que las segundas «solo» lo han hecho en 1,02 puntos porcentuales. Otra muestra de que estas últimas ya prácticamente han tocado su suelo ; no así las fijas. De hecho, entidades financieras como Bankinter, BBVA, ING, Bankia u Openbank (Banco Santander) han jugado mucho con el coste de sus productos para tratar de captar clientes.

Esta funcionalidad es sólo para suscriptores

Suscribete

Esta funcionalidad es sólo para registrados

Iniciar sesiónEsta funcionalidad es sólo para suscriptores

Suscribete