Hipoteca inversa, un dinero extra para la jubilación con la vivienda como garantía

Los expertos consultados valoran su utilidad como complemento, pero instan a entender bien este «producto complejo» y a no olvidar que conlleva el pago de intereses

Hipoteca fija o variable, ¿cuál es mejor?

Un producto que añade un extra a la pensión de jubilación , pero del que se debe conocer en profundidad la letra pequeña y sus implicaciones futuras. Es la hipoteca inversa, un préstamo que permite a los mayores de 65 años seguir residiendo en ... la vivienda de la que se es propietario , mantener la titularidad y, a la vez, recibir una renta mensual o pago único con la casa como garantía. A pesar de sus ventajas inmediatas, los expertos avisan de su complejidad y de que conlleva el abono de intereses -en ocasiones, elevados- a la entidad prestamista. Cuando el titular del inmueble fallezca, los herederos se enfrentarán a dos opciones: saldar la deuda y quedarse con la casa o venderla y pagar lo que se debe.

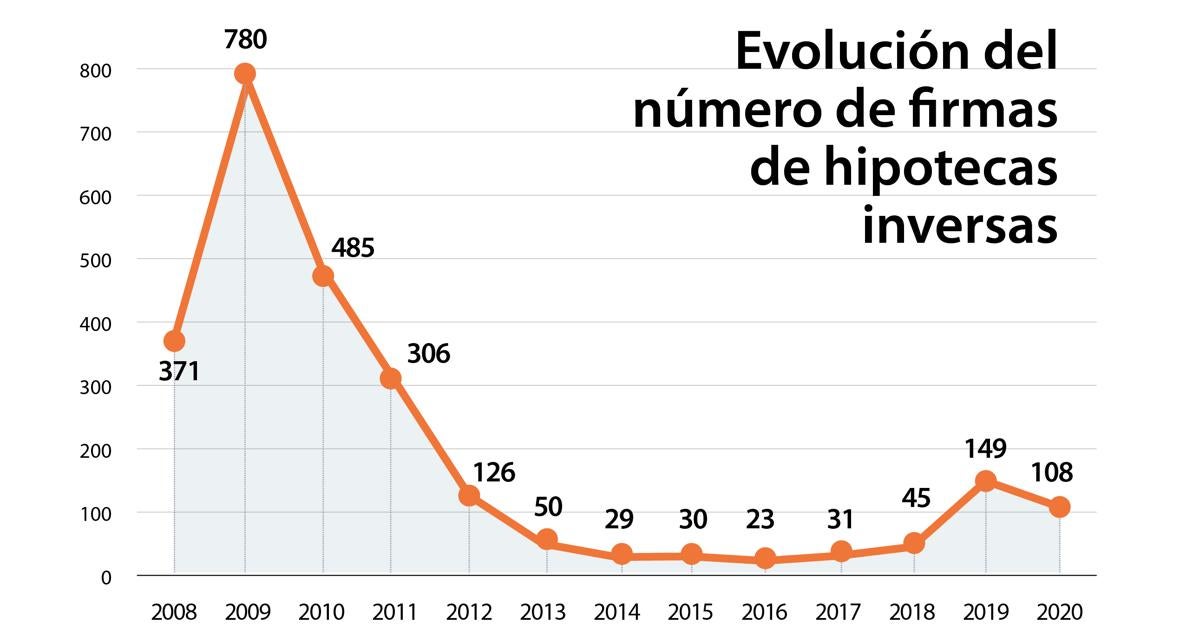

Su penetración aún es escasa en España y su ritmo de crecimiento desde su introducción en 2007 se vio truncado por la desconfianza que caló entre los españoles hacia los productos financieros tras el estallido de la crisis inmobiliaria y bancaria, pero la situación podría cambiar en el futuro por la necesidad de monetizar el ahorro durante la jubilación ante un escenario con pensiones más bajas . Los números de contratación, y pese que al producto ha llegado a ser recomendado por el Banco de España, son bajos en nuestro país -con solo 108 firmas en 2020- por una mezcla de diferentes factores. «Tiene una regulación escasa, quizá haría falta un mayor detalle normativo; esta puede ser una primera razón» , explica la portavoz del Consejo General del Notariado y decana del Colegio Notarial de Andalucía, María Teresa Barea. «La segunda razón es que esta figura nueva no se acompañó de pedagogía ni de publicidad hacia los ciudadanos. También influyó el factor de la crisis inmobiliaria con el consiguiente bajón en el valor de las viviendas», añade. «En la cultura jurídica tradicional española, que es la latina, el concepto de herencia y de formar y conservar un patrimonio para los hijos también está muy arraigado», opina Barea.

Para los responsables de Óptima Mayores, consultora dedicada a la gestión y comercialización de hipotecas inversas, el problema no es de demanda, sino de oferta . «Las entidades lo consideran un negocio marginal dentro de su negocio hipotecario general; para ellas es un producto difícil de vender que además exige mucha especialización y dedicación. Les preocupa además la inseguridad generada por las sentencias contrarias en cláusulas suelo, preferentes y multidivisas , máxime teniendo en cuenta al colectivo al que se dirige esta modalidad específica de hipotecas: solo aptas para mayores de 65 y dependientes», explica el consejero delegado de Óptima Mayores, Ángel Cominges.

La crisis de 2008 también destrozó la reputación de los bancos a ojos de una parte de la sociedad española. «Existe una desconfianza generalizada, e incluso rechazo, ante cualquier tipo de producto de innovación financiera en el que medie la vivienda en propiedad o en el que haya intermediarios financieros por los escándalos que surgieron durante esos años», apunta Pedro Serrano, profesor titular de Economía Financiera y Contabilidad de la Universidad Carlos III de Madrid Pedro Serrano.

Liquidez con intereses

Pese a la situación de estancamiento actual, la pirámide poblacional en España supone un caldo de cultivo muy propicio para que se desarrolle este producto financiero. En nuestro país hay actualmente unos 8,2 millones de mayores con vivienda en propiedad y una buena parte de ellos tienen problemas para llegar desahogados a fin de mes. «La gran noticia es que en España el 89% de los mayores de 65 años tienen vivienda en propiedad , y la hipoteca inversa permite convertir ese ahorro en forma de ladrillo en una fuente de liquidez sin necesidad de tener que renunciar ni a la propiedad ni al uso de la vivienda», añade Cominges.

La escasa implantación de este producto en suelo ibérico también está relacionada con aspectos culturales y tradiciones. Por ejemplo, e n España se contrataron 149 hipotecas inversas en 2019 frente a las 46.000 en Reino Unido durante el mismo periodo. «Tiene que ver con la cultura financiera española y con el deseo de dejar a los hijos una vivienda en propiedad. Además, se desconoce qué es el riesgo de longevidad por vivir más años y que estos productos cubren este riesgo. La gente es reacia a este tipo de productos, pero pensamos que esto irá cambiando progresivamente con el paso del tiempo ya que las expectativas apuntan a que las pensiones medias en el futuro no sean altas y la gente se verá abocada a utilizar el ahorro que ha generado a lo largo de su vida», argumenta Juan Ángel Lafuente Luengo, catedrático de Economía Financiera y Contabilidad de la Universidad Jaume I de Castellón.

Sin embargo, desde la asociación de consumidores Asufin no recomiendan su contratación por su alto coste en intereses y su falta de transparencia . «No todo el mundo es consciente de que es una hipoteca y de que se pagan intereses. Nunca te van a dar el valor máximo de una casa y encima se aplican intereses. Por poner un ejemplo, no es que te hayan dado 80.000 euros de una casa con un valor de 200.000, sino que cuando te mueras, te habrás gastado 150.000», advierte la presidenta de Asufin, Patricia Suárez. Por otro lado, los seguros que se incluyen terminan por disparar los precios. «Los bancos tienen que acompañar la hipoteca inversa de un seguro y hacen alianzas con aseguradoras para hacer la hipoteca real y luego la inversa; esto significa encarecer el producto bastante», apostilla Suárez.

Para solucionar los problemas derivados de la falta de cultura financiera, Miguel Usábel, profesor titular de Economía Financiera y Contabilidad de la Universidad Carlos III de Madrid, recuerda la necesidad de implantar en el mercado un asesoramiento independiente . «Estos productos no son tan fáciles de valorar por una persona sin una gran cultura financiera y con asesoramiento independiente se rompería la asimetría y se evitarían abusos. La sociedad se sentiría cómoda con esas soluciones, se permitirá florecer este mercado y llegar a los niveles de Francia en nuda propiedad o de Reino Unido en hipoteca inversa», sentencia.

Vivienda inversa

Además, durante los últimos años han surgido productos, como el de la vivienda inversa, que vienen a solucionar algunas de las lagunas de la hipoteca inversa y que comercializan desde socimis como Almagro Capital. «Con nuestro producto estás transmitiendo la propiedad de la casa y podemos dar más dinero, es decir, el equivalente al valor de la casa menos el coste que va a tener ocupar la casa durante unos años», explica el socio fundador y vicepresidente de Almagro Capital, Luis de Ulibarri. «Hemos venido a poner encima de la mesa una alternativa más eficiente que lo que hay hasta el momento», añade Ulibarri, quien afirma que con la vivienda inversa no dejas problemas a los herederos por la casa, sino que les dejas dinero.

«Somos una opción más eficiente que la de la nuda propiedad, en el caso de que se necesite más dinero. También somos flexibles prestacionalmente hablando y somos una socimi auditada. Además, no tenemos ningún interés en que fallezcan nuestros inquilinos ya que como socimi tenemos la obligación de mantener los inmuebles», remarca Ulibarri.

Esta funcionalidad es sólo para suscriptores

Suscribete

Esta funcionalidad es sólo para registrados

Iniciar sesiónEsta funcionalidad es sólo para suscriptores

Suscribete