La guerra por los datos estrecha el cerco sobre el efectivo

Ágiles «fintech», banca tradicional, poderosos gigantes tecnológicos y empresas de muy distintos sectores compiten por tomar posiciones en el negocio de los pagos, que ha cobrado una nueva dimensión con el impacto del Covid sobre el dinero contante y sonante. Una carrera codo con codo en la que el premio gordo es conocer a fondo los hábitos de los usuarios

Si hay un nicho del sistema financiero que se encuentra en ebullición en nuestro país es el de los medios de pago. Conocer cómo, cuándo, dónde y qué se compra es hoy un filón para cualquier compañía que ayuda a tomar decisiones más ... eficientes y mejorar los servicios que se ofrecen a los clientes… los datos son el petróleo del siglo XXI y ninguna empresa quiere quedarse fuera del negocio. Lo que antes era un coto reservado para unos pocos, en la actualidad cobija a un número creciente de competidores . Y uno de los efectos del progresivo desarrollo de los entornos digitales es que ha ido cercenando el uso del efectivo.

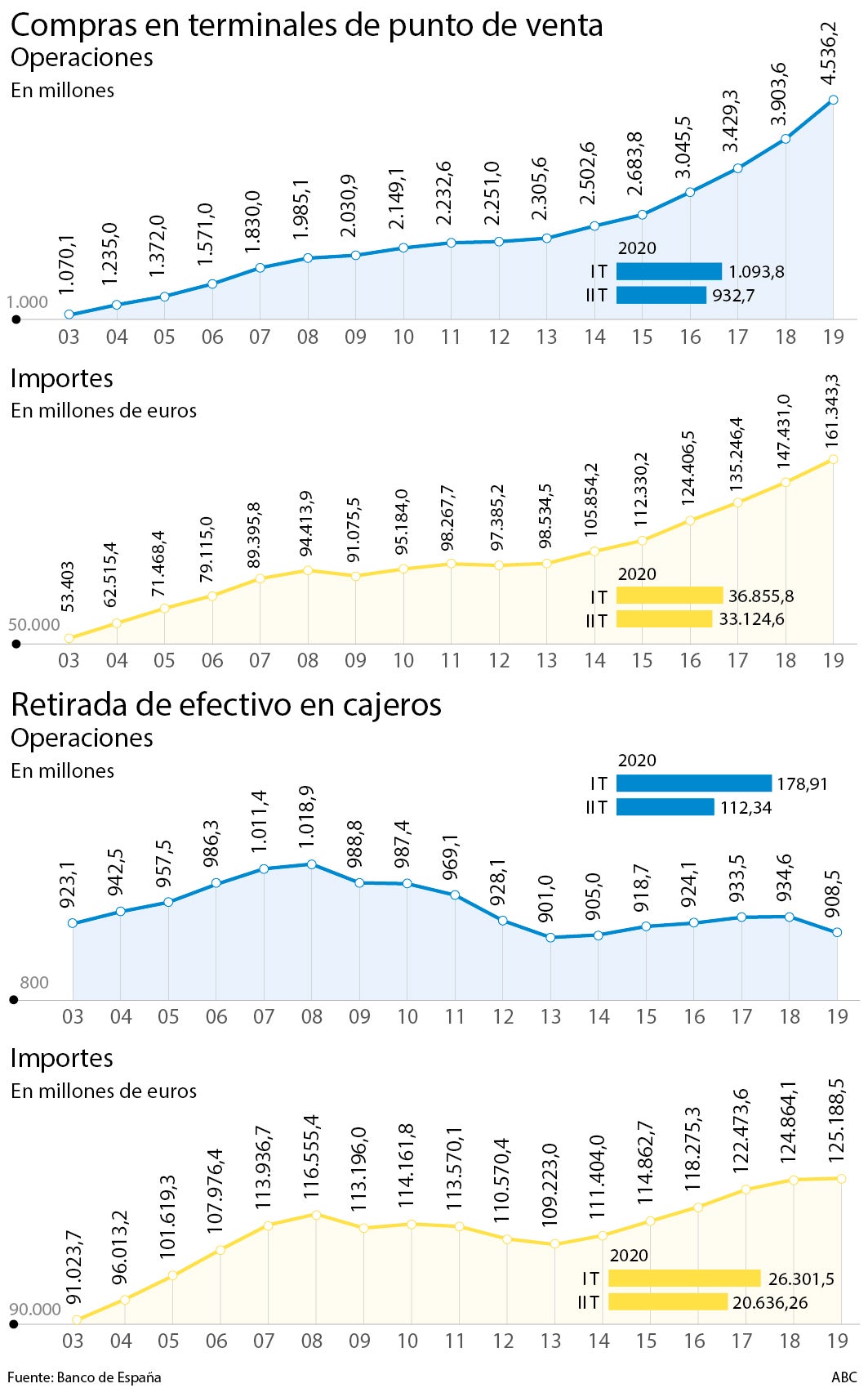

En 2016 ya se produjo un hecho histórico en España: por primera vez, el importe de los pagos realizados con tarjetas en los comercios superó a la retirada de metálico de los cajeros. Eso no significa, eso sí, que el dinero contante y sonante esté cerca de desaparecer. En 2019 los consumidores españoles utilizaron efectivo para el 83% de los pagos minoristas en puntos de venta y entre particulares , lo que representa un 66% en términos de importe, según un reciente estudio del Banco Central Europeo (BCE) que, al recoger datos de 2019, no tiene en cuenta el efecto del Covid.

Pero la pandemia puede marcar un antes y un después. Según una encuesta llevada a cabo el pasado mes de julio por el organismo europeo, los ciudadanos de nuestro país (62%) son, junto con los portugueses, los más preocupados por el riesgo de transmisión del virus a través de los billetes, algo que se refleja en sus decisiones de pago. El 67% de las compras en España se realizaron con tarjeta de débito o de crédito durante el estado de alarma , mientras que un 33% se efectuaron con dinero en efectivo, tal y como revela el Barómetro de necesidades financieras de las familias ante la crisis del Covid-19 de Mastercard.

Solo para hacerse una idea: en el segundo trimestre del año, que coincidió casi por completo con la vigencia del estado de alarma, el número de retiradas de efectivo en cajeros automáticos se hundió un 52% interanual , mientras que las operaciones realizadas con tarjeta en las tiendas y puntos de venta en general cayeron solo un 16%, según datos del Banco de España.

Y todo parece indicar que los nuevos hábitos han llegado para quedarse. Uno de cada tres españoles asegura que está dispuesto a prescindir del efectivo , lo que coloca a España en el segundo puesto del ranking de países europeos con mayor predisposición a prescindir de este método de pago, solo por debajo de Turquía, según la última encuesta internacional de ING sobre métodos de pago, realizada en mayo.

Lo cierto es que la preocupación por restringir la exposición al virus y el despegue de las transacciones online han acorralado todavía más al dinero físico. Según un estudio publicado por Mastercard a finales de mayo, seis de cada diez españoles (66%) declaraba que su método de pago preferido era el contactless , con la tarjeta a la cabeza (79%), seguida del pago con el móvil (33%) y los dispositivos inteligentes (5%).

«Todos los pagos digitales llevan muchos años en crecimiento sostenido, pero es verdad que la pandemia ha modificado la forma en la que pagamos, y el efectivo ha perdido mucho del espacio que tenía », explica Alberto López , director de Ciberseguridad y Soluciones Digitales de Mastercard Iberia. La revolución de la industria de los pagos provocará asimismo que la tarjeta de plástico se vea reemplazada por soportes más digitales . «Ya no solo es que se integre en el teléfono móvil, sino también en los relojes inteligentes o cualquier otro dispositivo. Llevamos tiempo trabajando para incorporarla incluso en electrodomésticos como la nevera», señala. Un sinfín de posibilidades que, si bien hace años podrían parecer de película de ficción, dentro de no mucho estarán plenamente normalizadas.

Digitalización

La banca tradicional ha asumido que la digitalización es un tren en marcha al que tiene que subirse porque la alternativa es ser arrollado a su paso. Todos los bancos cuentan con sus propias apps o «wallets» (carteras digitales) y, en 2016, las principales entidades que operan en España lanzaron conjuntamente Bizum , una aplicación para hacer transferencias inmediatas entre particulares usando solo los números de teléfono que ha ido ampliando sus funcionalidades: desde 2019 se puede utilizar en tiendas online y, esta misma semana, ha anunciado su estreno en pagos presenciales, en concreto, en los puntos de venta de Loterías y Apuestas del Estado.

La revolución de los pagos ha venido dada también por el desarrollo de las «fintech» , que prestan servicios financieros a través de la tecnología. A pesar de que existe un marco regulatorio para entidades de pago y de dinero electrónico armonizado a nivel europeo, desde el sector reclaman «la adecuación de la normativa a los riesgos y el alcance de la actividad propia de estas entidades, ya que existen ciertas disposiciones de la normativa que nos remiten a la normativa aplicable a entidades de crédito», indican desde la AEFI.

Esta industria también ha cambiado por el desembarco de grandes fabricantes de tecnología como Samsung que, en alianza con distintas entidades bancarias, puso en marcha Samsung Pay. Y aunque en España de momento se mantienen alejados de servicios como los préstamos o los depósitos, los gigantes de Internet son otro de los jugadores que han incursionado en el sector con plataformas como Google Pay o Apple Pay.

«Compartir los datos bancarios con las "big tech" permite a los clientes simplificar y abaratar el acceso a los servicios financieros, pero refuerza la posición de dominio de estas compañías sobre el mercado . Los datos bancarios son datos de alto valor añadido. Conociendo lo que compramos y los servicios que contratamos las "big tech" pueden anticiparse a nuestros deseos y crear un mercado artificial, no humano. Hay un riesgo de pérdida de autonomía personal», advierte Fernando Zunzunegui , coordinador de regulación de EFPA y profesor de derecho del mercado financiero en la Universidad Carlos III de Madrid.

Pero penetrar en esta parcela de la actividad financiera es para los colosos de Silicon Valley una mina de oro . «Los pagos les ofrecen acceso a nuevos datos, y también oportunidades de contacto con los clientes. Hasta ahora, ambos lo han hecho utilizando los raíles de pagos existentes (tarjetas y cuentas). Veremos si en el futuro se adentran en otras etapas de la cadena de valor», apunta Álvaro Vaca , Managing Director & Partner de Boston Consulting Group en Madrid y head de payments en BCG para Europa Occidental, África y América del Sur.

Dos son las motivaciones que explican que los tentáculos de las grandes tecnológicas lleguen a este nicho del sector financiero: «La primera es la conversión de la transacción . El principal indicador de éxito de estas compañías son las transacciones cumplidas y el pago era un elemento de fricción o de bloqueo en cuanto a finalizar la transacción. ¿Cómo lo resuelven? Metiéndose en medios de pago», comienza por destacar Elías Ghanem , responsable global de investigación de mercado y servicios financieros de Capgemini. La segunda razón –continúa– son los datos. «Estos jugadores tienen dos negocios: el negocio de vender y el de conocerte mejor para después poder hiper-personalizar la relación. Pues bien, el pago es un momento crítico para conocer quién eres », añade. En este sentido, el presidente de la AEFI piensa que «aunque no disponen del detalle de compra, sí saben qué tipo de productos se compran, lo que les permite predecir mucho mejor el comportamiento de compra de los usuarios posibilitándoles ser más efectivos en el impacto de la publicidad».

También energéticas como Repsol han explorado este campo de batalla. La compañía lanzó a mediados de 2017 Waylet , una app que facilita los pagos a través del móvil en sus estaciones de servicio (incluso en muchos casos sin bajar del coche), en los establecimientos de El Corte Inglés y en más de 4.200 comercios. «Se entra en una transacción fácil, agradable e invisible. Te concentras en la experiencia de compra frente al momento tedioso de pagar y aumentas tu cantidad de transacciones, tu ticket medio y tu percepción del proveedor», sostiene Ghanem.

Los expertos coinciden en que es probable que cada vez más empresas entren en la industria de los pagos . «Esperamos que los grandes comercios de industrias con elevada frecuencia de compra jueguen un rol cada vez más activo en los pagos de sus clientes», afirma Vaca. Los nuevos actores tendrán un rasgo común . «Aquellos que cuentan con una gran base de clientes tienen incentivos suficientes para impulsar estas tecnologías, bien de manera autónoma o llegando a alianzas con quienes ya las están desarrollando. Lo harán cuando entiendan que puede ser una ventaja competitiva o que no hacerlo suponga otorgar una ventaja competitiva que pueda defender a largo plazo su competencia», subraya Fernando Castelló Sirvent , economista, profesor en Esic y director de análisis y estrategia de Castelló Consulting. La guerra empresarial está servida.

Esta funcionalidad es sólo para suscriptores

Suscribete

Esta funcionalidad es sólo para registrados

Iniciar sesiónEsta funcionalidad es sólo para suscriptores

Suscribete