La gran banca reubicará a 5.250 empleados de sucursal como gestores remotos

Las entidades apuestan por derivar a los clientes más digitales que ya no van a la oficina o que quieren hacer gestiones más básicas a este canal

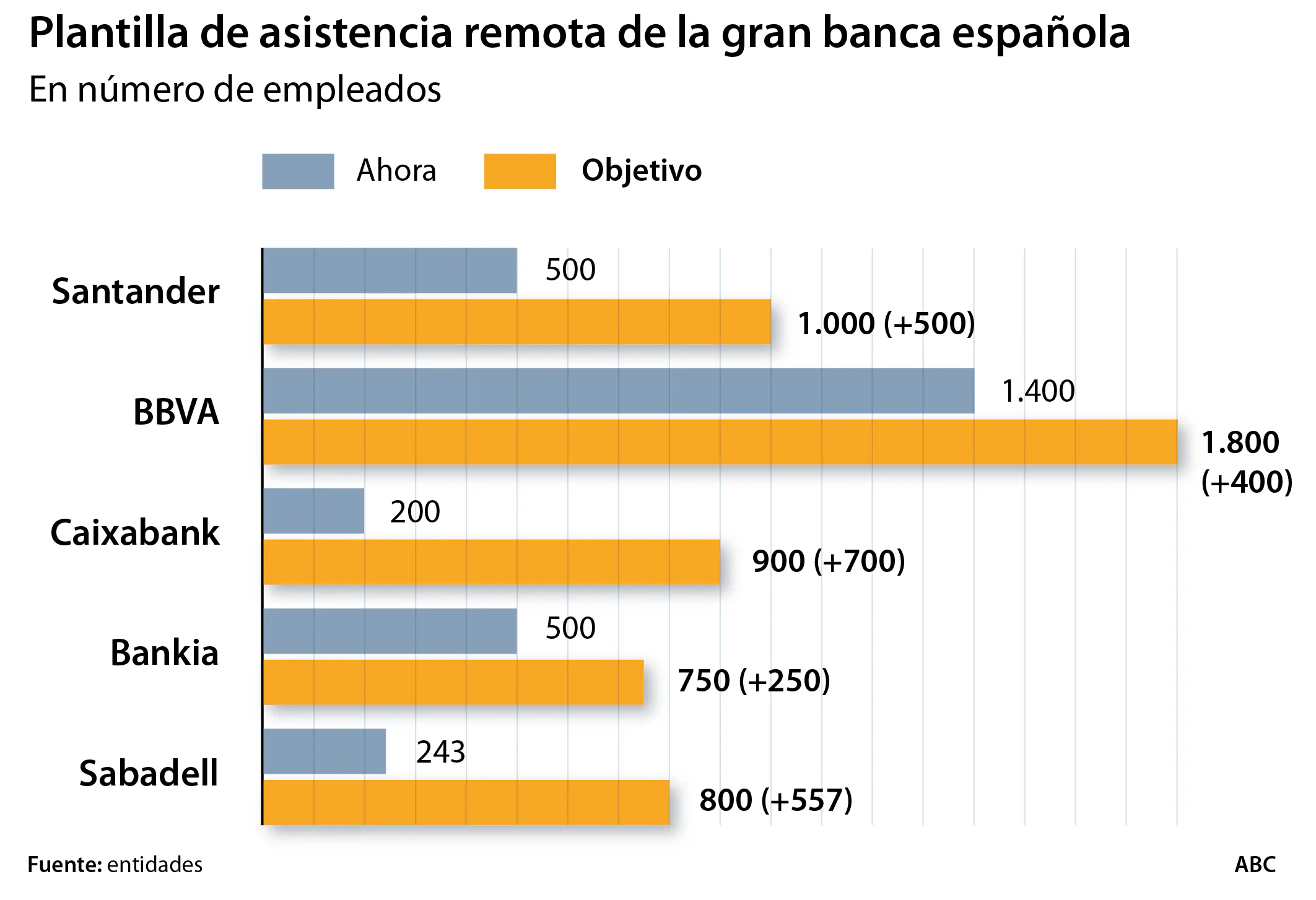

Los bancos están informando a sus clientes de que han puesto a su disposición un gestor personal a distancia . El motivo es que están transformando las oficinas que no cierran en centros de asesoramiento en productos de alto valor —hipotecas, fondos de ... inversión y seguros— y derivando la operativa básica -ingresos en ventanilla, transferencias- a canales telemáticos como este. Los cincos grandes bancos españoles han reubicado ya a 2.843 empleados de la red en estos centros de asistencia virtual y prevén llegar a 5.250 gestores remotos.

Noticias relacionadas

Estas entidades han diseñado servicios específicos y definido planes concretos de crecimiento. El Santander lo llama «Santander Personal» , lo ha dotado con 500 profesionales y cerrará 2018 con 1.000 gestores. «BBVA Contigo» , el más grande por ahora, cuenta con 1.400 empleados y llegará a 1.800 también en 2018. Caixabank emplea ya a 200 gestores en su servicio «Intouch» y ha pactado con los sindicatos ampliarlo a 900. Bankia ( «Conecta con tu experto» ) dispone de 500 y llegará a los 750, y el Sabadell ( «Gestión Activa» ) tiene 243 y alcanzará los 800.

El servicio ofrece a los clientes atención remota, no presencial, las 24 horas del día mediante correo electrónico, videollamada o «chat», la aplicación móvil y teléfono. Los empleados proceden de las oficinas que sus bancos han cerrado y han sido reubicados en centros corporativos no abiertos al público y repartidos por las territoriales de cada entidad. Caixabank, por ejemplo tiene centros de este tipo en Madrid, Sevilla, Navarra, Barcelona, Burgos y Gerona.

Los bancos aseguran que por esta vía el consumidor puede realizar casi todas sus operaciones e incluso recibir asesoramiento. Por ahora, el servicio se está ofreciendo a clientes urbanos, más digitales y que no van o usan muy poco la sucursal y prefieren la atención remota . Fuentes financieras dicen que está teniendo buena aceptación tanto entre usuarios como en trabajadores y que por tanto es una tendencia al alza.

«Al cliente le aporta comodidad y conveniencia, al poder hacer operaciones de una forma rápida, casi en cualquier momento, sin necesidad de desplazarse a la oficina, con toda la seguridad y profesionalidad», explican en BBVA. Los sindicatos no lo rechazan en la medida en que evita la destrucción de puestos al cerrarse sucursales. Ahora bien, están vigilantes para que esto no se traduzca en un empeoramiento de las condiciones laborales y mucho menos en su externalización.

Los representantes de los trabajadores han exigido a los bancos que se regulen las condiciones de esos empleados en cuanto a horarios, categorías profesionales y complementos salariales. Por ejemplo, en el Sabadell y Caixabank dirección y sindicatos han firmado ya acuerdos concretos recientemente.

Diferencias con un «call center»

En el sector aclaran que estos centros no son «call center». Una de la diferencias es que estos gestores tienen clientes concretos asignados, y si estos le contactan fuera de su jornada son atendidos por su equipo particular de apoyo. «Se obtiene la misma calidad de servicio que en una oficina: todo el personal está altamente cualificado y puede hacer una operativa completa para satisfacer las necesidades de los clientes», se aclara en la web de «BBVA Contigo».

Estos centros remotos se antojan un paso intermedio hacia la digitalización total. Ante la necesidades de recortar costes y aprovechando el cambio de hábitos de los clientes, que usan cada vez más canales virtuales como las «app» y la banca digital, el sector ha cerrado el 40% de la red y el ajuste sigue.

¿Riesgo de exclusión financiera?

«Las oficinas de tres empleados, que se abrían para tener capilaridad geográfica y captar el mayor número de cuentas corrientes, van a desaparecer», apunta un alto directivo. La banca está apostando por sucursales más grandes y dedicadas casi en exclusiva a asesorar en la contratación de productos más complejos y con mayores comisiones.

Así, y aunque los bancos insisten en la convivencia de ambos canales, los clientes que quieren hacer gestiones básicas están siendo derivados cada vez más al virtual . Los sindicatos recuerdan, por un lado, que no todo el país tiene las redes digitales necesarias para ello, y por otro que el 80% de la población no invierte en productos financieros, con lo que las oficinas transacciones aún tendrían sentido. «Se está forzando el ritmo de digitalización de la sociedad y eso no es bueno», dice el reponsable del sector financiero de la Federación de Servicios de UGT, Roberto Tornamira, quien alerta del riesgo de exclusión financiera.

Esta funcionalidad es sólo para suscriptores

Suscribete

Esta funcionalidad es sólo para registrados

Iniciar sesiónEsta funcionalidad es sólo para suscriptores

Suscribete