El giro del BCE precipita la fusión entre Deutsche Bank y Commerzbank

El ministro alemán de Finanzas confirma las conversaciones para un «campeón nacional»

Llevaba dos años rondando una posible fusión entre los dos mayores bancos alemanes, Deutsche Bank y Commerzbank , que sería la mayor operación corporativa en el país desde 2010. El actual ministro de Finanzas, Olaf Scholz, ha favorecido indirectamente cuanto ha podido ese proyecto ... desde que puso un pie en el cargo, hablando públicamente de la necesidad de «campeones nacionales» capaces de financiar de forma sólida y autónoma a las empresas del país y saludando de parte del gobierno alemán cualquier paso en ese sentido.

El presidente de la Junta de Supervisión de Deutsche Bank, Paul Achleitner, sondeó incluso el verano pasado a los principales accionistas sobre la posible fusión, pero el director ejecutivo Christian Sewing se resistía , con apenas un año en el puesto, enredado todavía en la integración del minorista Postbank y reticente a esa participación del 15% que el Estado alemán tiene en Commerzbank. Pero el anuncio del BCE el pasado jueves, un aplazamiento del calendario de normalización monetaria que no prevé subidas de tipos de interés hasta al menos finales de año, no le ha dejado más opción. Las tasas de interés negativas reducen sus márgenes centrales de préstamos hasta niveles asfixiantes y la supervivencia queda ligada a la capacidad de convertirse en un banco global. «Hay conversaciones en marcha y el gobierno federal es un acompañante neutral en el proceso», confirmó ayer el ministro Scholz desde Bruselas, elevando el precio de las acciones de las dos entidades por encima del 5%.

Entre los poderosos principales accionistas de Deutsche Bank, sin embargo, el proyecto no despierta especial entusiasmo debido a que será necesaria seguramente una ampliación de capital para abordar la operación. Analistas de Morgan Stanley hablan de un agujero de entre 5.000 y 9.000 millones de euros , además de los 10.000 empleos a eliminar. De entre ellos solamente el inversor financiero estadounidense Cerberus, implicado en las dos entidades, ha hecho llegar a la dirección su aprobación.

Achleitner, partidario de la solución nacional, ha sido hasta ahora el encargado de explicar al resto que, si no es Deutsche Bank el que se haga con Commerzbank, será un banco extranjero y a corto o medio plazo , añadiendo a las actuales dificultades la presencia de un competidor mucho más potente. Ahora comienza la cuenta atrás en la que argumentos de unos y otros serán sopesados en las próximas semanas, pero sobre la mesa hay un argumento nuevo y de gran peso.

Excesos de liquidez

Desde junio de 2014, el BCE penaliza a los bancos europeos por sus excesos de liquidez , cobrándoles un 0,4% por el dinero que depositan en sus cuentas por encima de las reservas legalmente obligatorias. La factura acumulada hasta ahora por esta medida asciende a 18.500 millones de euros, que pesan sobre los balances de los bancos europeos. Y precisamente cuando las entidades europeas veían ya la luz al final del túnel, Mario Draghi anunció el jueves que así es como seguirán las cosas. Hay que hacer cuentas. El excedente de liquidez conjunto seguirá costando a la banca europea unos 20 millones de euros al día.

Los analistas de Axa, por ejemplo, creen que el BCE mantendrá este nivel de tipos al menos hasta el año 2022 , cuando se espera la llegada del próximo ciclo de crecimiento «con el riesgo de escasez de activos que sirvan de colateral que podrían presionar las rentabilidades a un territorio más negativo todavía». Este es el detonante que ha llevado al Ministerio de Finanzas alemán a establecer que ha llegado el momento ineludible de la fusión. Los presidentes de los dos bancos ya están en contacto y la próxima semana se reunirán los primeros equipos, pero los papeles llevan mucho tiempo preparándose y es más cuestión de voluntad que de cifras.

El 21 de marzo se reúne el Consejo de Supervisión de Commerzbank, el 25 de abril Sewing presentará los resultados provisionales del primer trimestre y el 8 de mayo Commerzbank dejará echar un vistazo a sus propios libros . Los días 22 y 23 de mayo, los accionistas de Commerzbank está invitados a la asamblea general anual y un día después están citados los de Deutsche Bank.

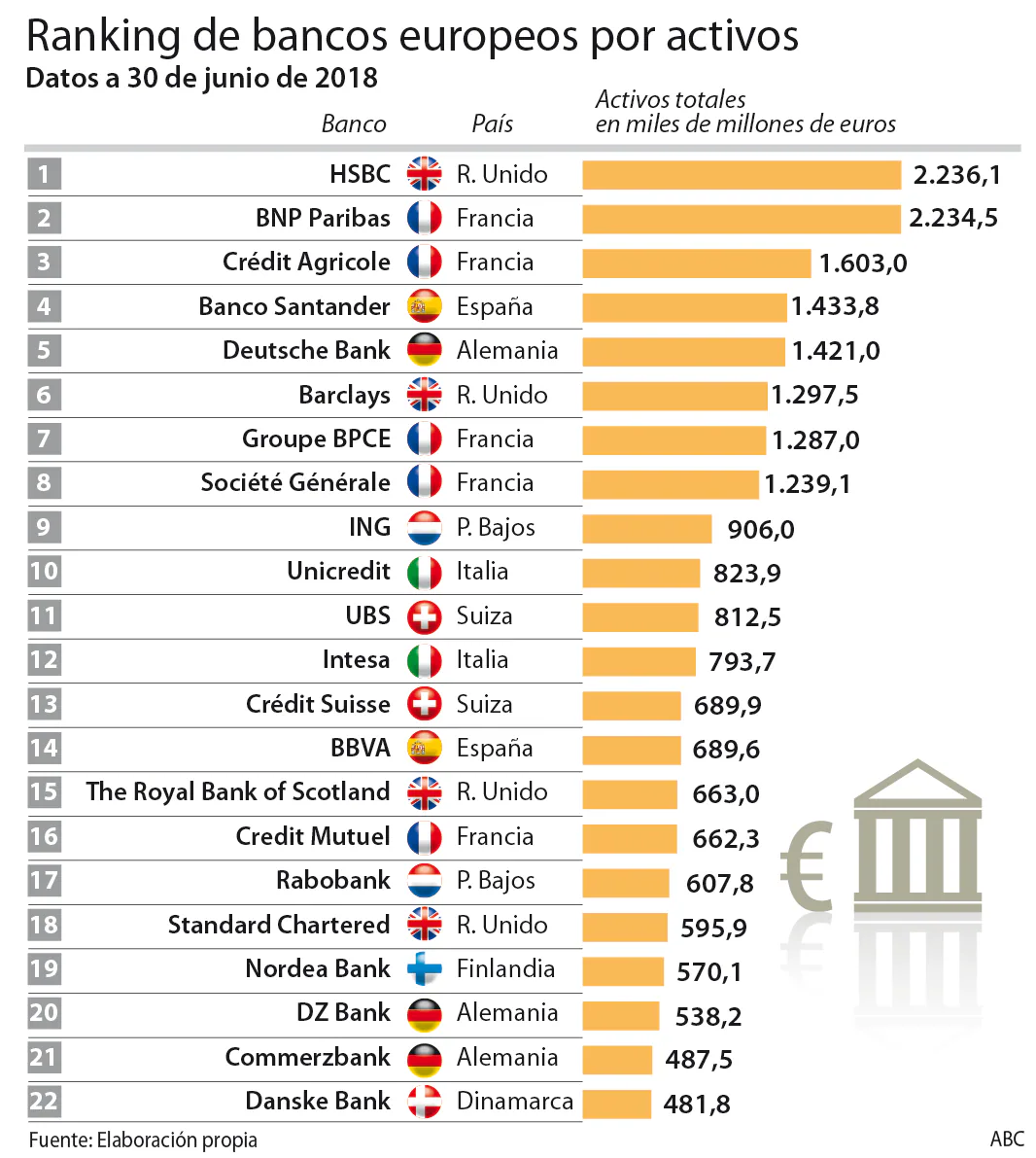

Además está, por supuesto, la situación financiera de Deutsche Bank, que el año pasado logró volver a resultados positivos después de sumar calamitosos ejercicios desde 2014 , pero que hace no tantos meses era calificado todavía como «el banco más peligroso del mundo».

Movimientos en la banca alemana

Las multimillonarias multas que amenazan desde EE.UU. ponen en cuestión, por otra parte, que pueda afrontar la situación en solitario, de manera que reforzarlo se presenta para el Ministerio de Finanzas como la opción más urgente. Su valor en bolsa ha quedado reducido a 16.000 millones de euros y las agencias de calificación Moody,s y Fitch han publicado perspectivas negativas que desembocarán posiblemente en rebajas de calificación crediticia. Incluso en un escenario de no recesión tiene demasiados frentes abiertos y fuentes del Ministerio han señalado que «hay que arreglar el tejado cuando todavía brilla el sol».

Este, en todo caso, no es el único movimiento de enroque que se está produciendo en la banca alemana. Varias entidades públicas están negociando una fusión para reforzar su posición en el mercado, marcado por un exceso de capacidad e intensa competencia, que crearía segundo banco por activos del país y protegería a los débiles Landesbanken, propiedad de los estados federados y las cajas de ahorro locales.

De acuerdo con estos planes, Helaba y NordLB se combinarían en un primer momento para después fusionarse con DekaBank y LBBW, a los que podría sumarse también Hyp. Las cinco entidades acumulan activos conjuntos de 682.000 millones de euros. El objetivo es proteger las entidades de operaciones extranjeras, dotar la estructura de bancos de mayor tamaño y más capaces de superar las crisis y disminuir el elevado grado de competencia. Mario Draghi ha repetido en varias ocasiones que «en Europa sobran bancos», llamando a una reestructuración del sector y, al menos en Alemania, se está saliendo con la suya.

Esta funcionalidad es sólo para suscriptores

Suscribete

Esta funcionalidad es sólo para registrados

Iniciar sesiónEsta funcionalidad es sólo para suscriptores

Suscribete