Europa desata un caos jurídico por las hipotecas negativas

Los bancos no están dispuestos a pagar a los clientes por concederles préstamos

Si ya los bancos acumulan serios problemas de por sí por la crisis del Covid-19, la Autoridad Bancaria Europea (EBA, por sus siglas en inglés) tampoco está ayudando. Su presidente, José Manuel Campa , desató hace escasos días las alarmas en las entidades ... financieras por unas declaraciones en el Parlamento Europeo. En ellas venía a decir que si no hay impedimento legal ni contractual en las normas nacionales, puede darse la anomalía de que la banca tenga que pagar a los clientes por prestarles dinero para comprar una casa. Es decir, que el tipo de interés de las hipotecas se convierta en negativo por la resta del Euríbor al diferencial de los préstamos.

Noticias relacionadas

«Creo que el reglamento debería aplicarse en general. Si no hay restricciones legales en ningún país o autoridad nacional, el contrato debe realizarse como se espera. Si van (los préstamos hipotecarios) a territorio negativo, bueno, es eso lo que el contrato establece y lo que debe ser respetado», dijo Campa a una pregunta del eurodiputado Luis Garicano, de Ciudadanos, recogida por «Cinco Días» y comprobada también por ABC. Sus palabras son claras, y eso no ha sentado nada bien en ciertos bancos.

Fuentes cercanas a varias entidades muestran su sorpresa y cierto enfado por las palabras del supervisor. « Podría haberse pronunciado de otra manera» , dicen. Ahora les toca a los bancos capear el temporal. Aun así, la disposición de las firmas a llegar al extremo de tener que pagar al cliente por un interés negativo en este tipo de préstamos es nula. El gremio no le ve ningún recorrido a día de hoy a esta anomalía , aunque reconocen en cierta manera que sí se ha generado una incertidumbre innecesaria.

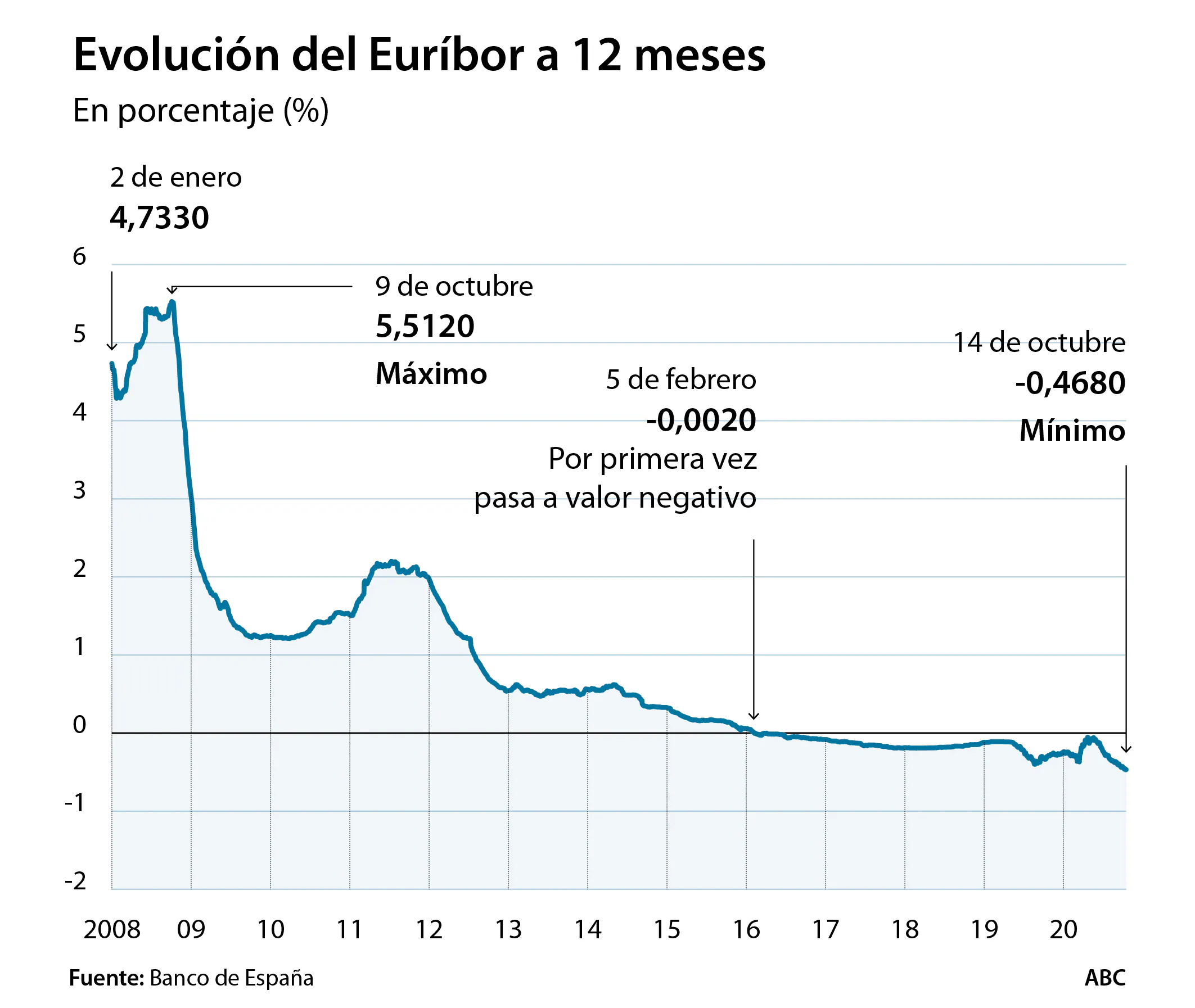

La razón de ser de este escenario está en el Euríbor, por una parte. El índice al que están referenciadas, según fuentes financieras, el 80% de las hipotecas en España ha pasado del 5,5% -en el caso del de 12 meses- del último trimestre de 2008 al -0,468% del pasado 14 de octubre . Fue en 2016 cuando por primera vez la cifra pasó la barrera del 0% y entró en terreno negativo, abriendo una nueva etapa en el negocio bancario. Los bajos tipos de interés del Banco Central Europeo (BCE) han sido un peso sobre este índice -y sobre el negocio de las entidades-. Con estos números, la banca tomó la decisión hace un lustro de «abandonar» el impulso a los tipos variables : se ha pasado de un 90,5% de nuevas hipotecas a tipo variable en julio de 2015 al 47,5% en julio de 2020. Toda una revolución. Pero, aun así, hay miles de préstamos que pueden haber entrado en intereses negativos.

Aunque no es solo por el Euríbor que esto ha llegado al extremo. En los préstamos existe el llamado diferencial (un porcentaje), que se suma al índice y se obtiene digamos el interés que hay que pagar. En el pasado ese diferencial podía estar en el 0,75% ó 1%, pero más adelante ciertas entidades lo rebajaron por debajo del 0,5% para atraer clientes. Entonces, en la suma de Euríbor más esta cantidad, el interés resulta negativo en hipotecas variables.

El caos jurídico está servido. La Ley reguladora de los Contratos de Crédito Inmobiliario solventó este problema el año pasado para las nuevas hipotecas fijando en su artículo 21 que «el interés remuneratorio en dichas operaciones no podrá ser negativo» . Pero nada podía hacer para las firmadas antes de esa norma.

Cristina Sterling, abogada especialista en Derecho Bancario del Bufete Mas y Calvet, trata de arrojar algo de luz sobre el asunto: «Sí que es verdad que se abre la posibilidad de que se apliquen esos índices negativos , siempre que no haya nada dispuesto en el contrato de préstamo». Aun así, la solución no es tan sencilla. «Es consustancial a un contrato de préstamo recibir una remuneración por ello. De lo contrario, se desnaturaliza el contrato» , dice. De la misma opinión es Ignacio Para, socio de Lean Abogados, que entiende que se vulneraría la propia esencia del contrato de préstamo hipotecario; sin remuneración para el banco, dejaría de ser una hipoteca. Y ahí se abre un melón difícil de digerir, especialmente para los clientes. Si el crédito deja de tener tal naturaleza por esta anomalía, las entidades podrían declarar la nulidad del contrato , forzando al cliente a devolver el dinero.

Las palabras de Campa, ahora, dejan abierta la puerta a un nuevo frente judicial con miles de clientes. Los abogados consultados por este periódico recalcan que se abre la vía judicial para que los usuarios puedan reclamar el cumplimiento del abono de esos tipos negativos, aunque en todo caso serían cantidades muy bajas para cada cliente, unos 10-15 euros al mes según cálculos de Asufin. Pero el riesgo está latente por culpa de las palabras de Campa.

Patricia Suárez, presidenta de Asufin, explica que «es una gran noticia» escuchar estas declaraciones de la EBA. «Llevamos denunciando que las entidades no aplican el Euríbor -e incluso el Líbor- negativo desde hace años. Seguiremos defendiendo que las entidades tienen que devolver este dinero y que no pueden aplicar una cláusula suelo porque carecen de cobertura legal», añade. La batalla judicial amenaza con desatarse en el sector bancario, e incluso hay fuentes financieras que hablan de que si esto llegara a cumplirse, quién sabe si la banca se lanzaría a aplicar los tipos negativos en los depósitos , lo cual hasta ahora no se estaba haciendo.

Esta funcionalidad es sólo para suscriptores

Suscribete

Esta funcionalidad es sólo para registrados

Iniciar sesiónEsta funcionalidad es sólo para suscriptores

Suscribete