BBVA se blinda ante una crisis más dura con una fusión que diluye al Sabadell

La unión permitiría al nuevo banco ganar capital, reducir costes al máximo y afrontar una mora mayor

La operación indigesta una posible jugada del Santander, obligado ahora de nuevo a mover ficha

Condenados a entenderse. Y es que, además, en estos momentos no había mejor opción. Banco Sabadell llevaba prácticamente desde 2016 sondeando posibles compañeros de viaje en el mercado español y, dadas las circunstancias actuales que han acelerado la premura de la búsqueda, por fin ... ha encontrado quien le «engulla». El elegido -más bien quien le ha elegido- es el BBVA que preside Carlos Torres. Su eventual unión daría lugar al segundo gran banco por activos en España, por detrás del resultante de la otra gran fusión en esta era Covid, entre Caixabank y Bankia, y por delante de su gran competidor, Banco Santander, al que meten presión ambas operaciones para dar el siguiente paso. Eso sí, tras digerir en condiciones a Banco Popular. Fuentes financieras aseguran que la entidad presidida por Ana Botín podría aparecer en una segunda fase en esta misma fusión a medio plazo.

Noticias relacionadas

Ahora bien, en el momento presente, tanto BBVA como Sabadell intentarán sacar adelante la operación antes de finalizar el actual ejercicio -en el que al menos esperan tener las grandes líneas pactadas - con el objetivo de sobrevivir en un entorno cada vez más complicado para el sector, por el aumento de la morosidad por los efectos de la pandemia -con alta incertidumbre y tendencia a empeorar- y por una situación cronificada de tipos negativos. Así, ambas entidades saldrían de alguna manera ganando: Sabadell, hoy el banco más vulnerable de los grandes por su elevada exposición a pymes y turismo -los sectores más afectados por el Covid-, salvaría de alguna manera su existencia, y BBVA mejoraría sus niveles de capital, dado que la regulación europea -en este caso las normas conocidas como Basilea III- obliga a que los bancos deben reservar capital suficiente para cubrir pérdidas inesperada s y mantener su solvencia en caso de crisis.

Solvencia

Hoy, el capital que se exige mantener a los bancos y empresas de inversión debería ser al menos igual al 8% de los activos ponderados por riesgo, y tanto uno como otro lo superan, así como el que les requieren a nivel individual: BBVA lo tiene situado en el 14,5% (una vez venda su filial en EE.UU.) y Sabadell en el 12,9%. Para el mercado, cuánto más elevado sea, más garantías de solvencia , si bien una ratio demasiado alta se considera ineficiente en términos de estructura del capital. Fuentes del mercado consultadas por este periódico explican que «si el PIB de la zona euro acumula una caída hasta 2022 del 6%, la ratio de solvencia caerá al 5,8% según el Banco de España, por lo que dejaría el CET1 medio en el 8,8% de los activos ponderados por riesgo y el Sabadell es candidato a quedarse por debajo de este nivel, ya que conviene no olvidar que en los activos ponderados por riesgo están los créditos a empresas ».

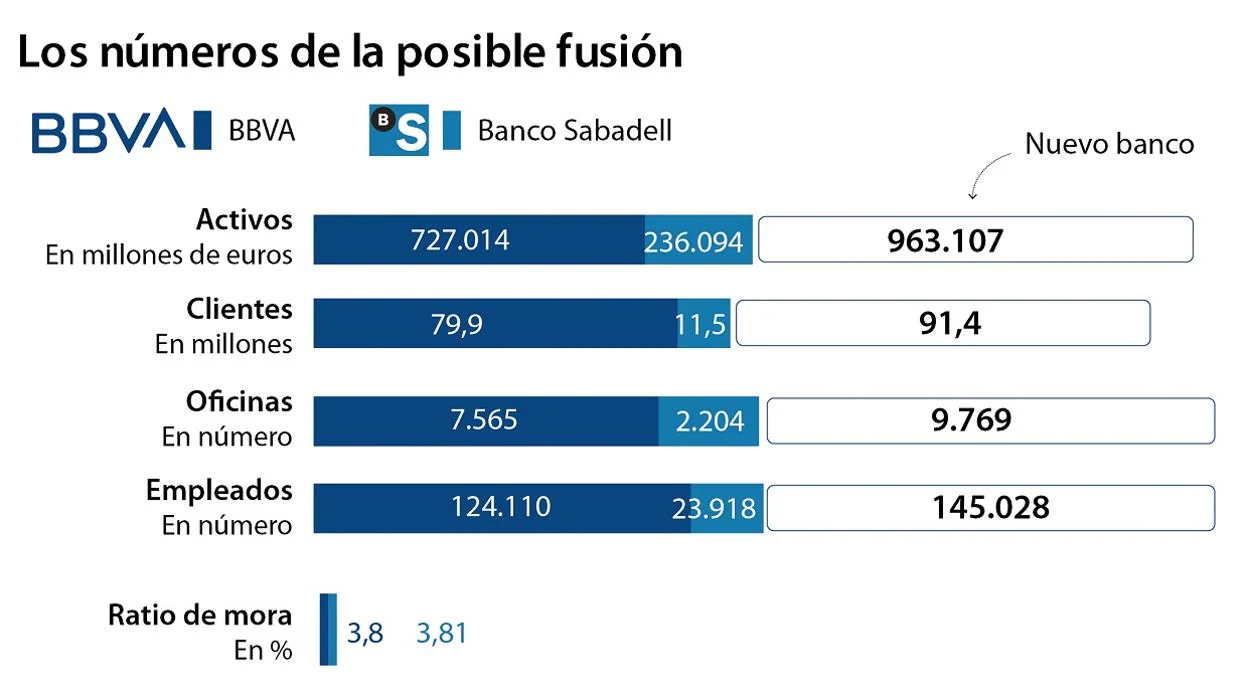

Entre bambalinas ya se habla de quién lideraría el nuevo gran banco. Tiempo han tenido para valorarlo, sobre todo desde este pasado verano, una vez perdida la opción de unirse a Bankia para cualquiera de los dos. De concretarse la fusión, el «nuevo BBVA» estaría presidido por Carlos Torres, con un segundo de a bordo que ya conoce muy bien la casa, y que sería además recibido con buenos ojos: Jaime Guardiola, hoy CEO de Banco Sabadell . La entidad financiera pasaría a ser el segundo mayor banco de España, con una cuota de mercado de cerca del 24% en préstamos y depósitos, unos activos totales de unos 600.000 millones de euros en España y de cerca de 965.000 millones en total.

Más peso en España

Para BBVA supondría ganar cuota en pymes y más peso en resultados del negocio en España, algo que había dejado de lado desde hacía tiempo y un objetivo que se fijó hace meses consciente de que esta actividad está contribuyendo en un porcentaje inferior al que le correspondería en función del capital invertido y de la actividad del banco en el país. Si bien, el banco resultante aún tendría que definir a qué tipo de cliente irá dirigido (particular, corporativo, banca de inversión, pymes...) que le diera una ventaja competitiva sobre los otros dos grandes grupos bancarios.

El punto más vulnerable es el lastre que supone aún para las cuentas del Sabadell su filial en Reino Unido . TSB le ha ocasionado enormes gastos por sus problemas tecnológicos y sigue en la actualidad sin aportar al beneficio del grupo. El mercado cree que no tendrá más remedio que venderlo. De hecho, fuentes financieras aseguran a ABC que BBVA habría pactado lograr un posible comprador para este negocio británico antes de firmar el acuerdo definitivo, e incluso tener un candidato y haber decidido apuntar la pérdida a Sabadell.

Esta funcionalidad es sólo para suscriptores

Suscribete

Esta funcionalidad es sólo para registrados

Iniciar sesiónEsta funcionalidad es sólo para suscriptores

Suscribete