El abrupto viaje de la economía española sin la gasolina del BCE

El encarecimiento de la financiación complicará las cuentas públicas y lastrará el consumo privado

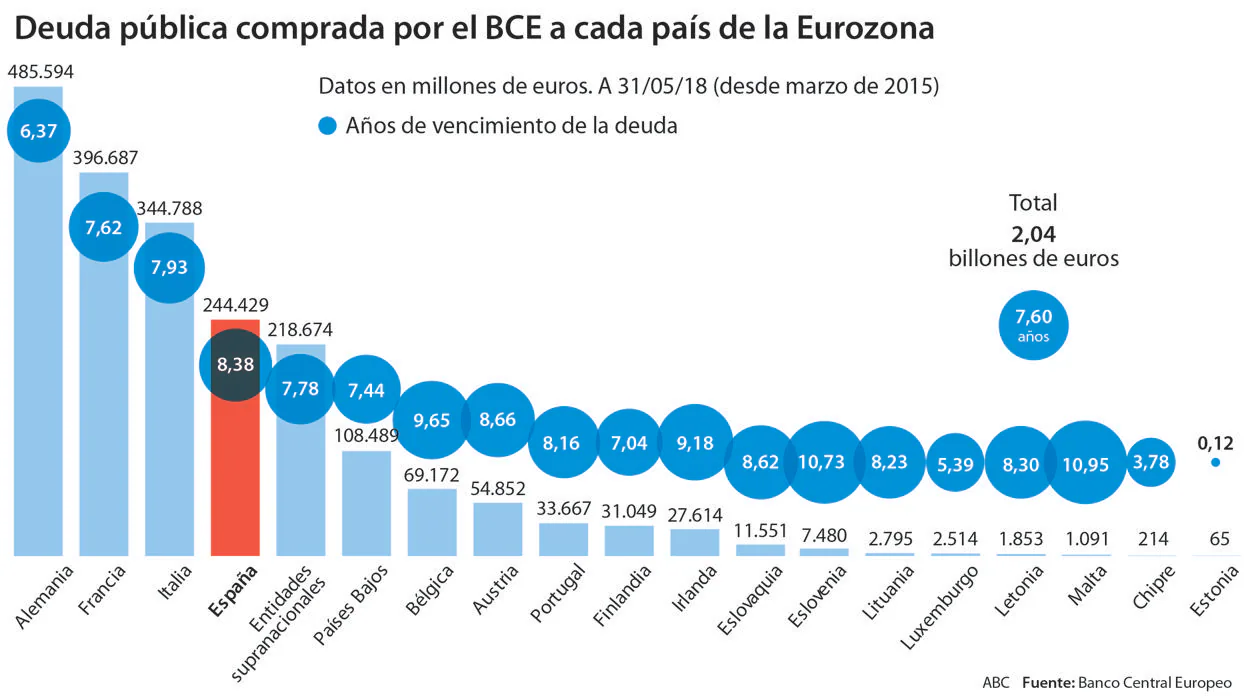

Mario Draghi cayó como un bálsamo en el Banco Central Europeo (BCE) en lo peor de la crisis financiera; un surtidor de esperanza para las economías de la Eurozona que pedían ser salvadas ante la falta de estímulos externos. Con niveles de deuda galopantes, ... déficits que apretaban el cuello de los gobernantes, el consumo bajo mínimos y sin liquidez en el mercado, los países del euro agonizaban al unísono en busca de alguien que se arriesgara a repostar en marcha el depósito de nuestra moneda. Entonces, llegó él para pronunciar en 2012 una frase que quedará para los anales de la Historia: « El BCE hará todo lo necesario para sostener el euro . Y, créanme, eso será suficiente». Dicho y hecho. La política monetaria pasó de la normalidad a la excepcionalidad hasta alcanzar su culmen en 2015 con la Quantitative Easing (QE), un programa consistente en la compra masiva de deuda pública de los países de la Eurozona. En definitiva, un estímulo artificial con el que inyectar dinero al sistema, rebajar los costes de financiación, bajar los déficits, ayudar al crecimiento y salvar el euro como proclamó Draghi. Ahora, más de tres años después, el presidente del BCE ha anunciado el fin de lo que fue la llave maestra de la economía española , pero no de forma abrupta sino gradual: desde septiembre reducirá sus compras de 30.000 a 15.000 millones, para darlo por finalizado en diciembre. Entonces solo quedarán en vigor las reinversiones de vencimientos de deuda hasta mediados de año (casi 150.000 millones), cuando los tipos de interés, anclados en mínimos, empezarán a subir.

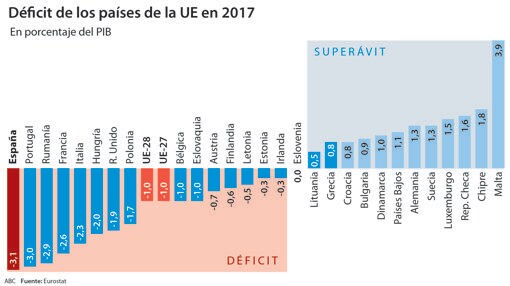

Sin embargo, tras el «rescate» de Draghi, llega la incertidumbre. Especialmente en España, cuyo déficit público en 2017 fue el mayor de la Unión Europea (3,1%), impulsado por una deuda de más de un billón de euros, es decir, en torno al 100% del PIB .

Fuentes financieras detallan que la política monetaria del BCE habrá generado hasta el cierre de este ejercicio un impacto positivo de cerca de 2,9 puntos porcentuales sobre el PIB y, sobre el déficit, el beneficio habrá sido de 2,1-2,2 puntos porcentuales. «Tanto los tipos de interés negativos como la inyección de liquidez han permitido el mantenimiento de unas condiciones financieras relajadas, que sirvieran de estímulo al crédito y al gasto de hogares y empresas», decía el último informe anual del Banco de España (BdE). Asimismo, las medidas de Draghi han ayudado a combatir el riesgo de deflación: en España, la tasa de inflación creció por estos programas un 1,4% y en la Eurozona al 1,7%, según el documento del BdE. Unas cifras que han ayudado al BCE a tomar la decisión de retirar los estímulos con la inflación en la zona del euro sobre el objetivo de Draghi de que esté por debajo, pero cerca, del 2%.

A partir de diciembre, con el fin de las compras netas -aunque continuarán las reinversiones- el panorama se oscurece para España: «No estamos preparados para estos recortes de estímulos. Tenemos una losa muy pesada que es la deuda y la economía no está preparada, ni el Gobierno por la política expansiva actual que es pegarse un tiro en el pie», explica Rafael Pampillón , director de Análisis Económicos del IE Business School. Misma tesis mantiene Raymond Torres, director de Coyuntura de Funcas, quien señala que «el mayor riesgo es que el déficit aumente de nuevo y no haya una estrategia para frenarlo». De hecho, este analista destaca que España no actuó con todo el ahínco necesario para desprenderse de deuda y bajar el déficit en los años de expansión. Y eso puede costarle caro a España. Fuentes financieras destacan que a medio plazo, a partir de 2020, no será descabellado que el interés de la deuda crezca 100 puntos (1%), con el consiguiente alza del coste de financiación en dos décimas del PIB anualmente, es decir, unos 2.400 millones de euros.

«La deuda no es sostenible»

Precisamente la cuenta del «debe» española es uno de los caballos de batalla de todo gobierno. La Autoridad Fiscal, en voz de su presidente José Luis Escrivá , ya alertó hace dos meses de que los niveles de deuda que acumula nuestro país «no son sostenibles» y que será necesario «un cambio cultural» para revertir la situación. Un comentario anterior al fin de los estímulos de Draghi. Por ello, ahora la situación se torna mucho más complicada respecto al precio del dinero. «El fin del QE impactará unas décimas en los tipos de interés tanto en corto como en largo», dice Juan Antonio Cabrera, director de Análisis y Asesoramiento de Mercados Financieros del Servicio de Estudios de Bankia. Asimismo, desde BBVA Research, Miguel Cardoso, economista jefe para España, avisa de que «en 2019 veremos un incremento» en el coste de financiación de la deuda a largo plazo porque la emisión de la misma «se vuelve más sensible a factores externos». Incluso, fuentes del sector apuntan a que a partir del fin del QE España será mucho más permeable a sufrir con cambios en la política internacional.

Pese a ello, la cautela impera la banca. BBVA, Bankia y Caixabank prevén un impacto entre leve y moderado del fin del programa de compra de deuda. Su mayor preocupación está en una subida de tipos agresiva el año que viene que pueda sorprender a los mercados porque, en la actualidad, los expertos de los bancos explican que los agentes económicos y las previsiones ya han amortizado el posible efecto de la retirada de estímulos. Tal es así que las tres entidades coinciden en señalar que la tendencia a la baja del crecimiento del PIB para España encuentra gran parte de su razón de ser en las estimaciones de una normalización de la política monetaria. La recuperación artificial -QE mediante- a ritmos del 3% se convertirá en un recuerdo del pasado con el que presumir ante nuestros socios europeos. Un ejemplo de éxito avivado por el tsunami de efectivo inyectado por el BCE que ahora toca a su fin, lo cual no indica volver al pasado sino rebajar el crecimiento para 2019 al 2,2-2,4%.

El efecto para las familias será más grave al aumentar el Euribor, lo que conllevará una pérdida de la renta disponible

Una posición, la de la banca , que contrasta con el efecto que vaticinan los analistas ajenos a las entidades financieras. Rafael Pampillón, del IE Business School, hace hincapié en que esto reducirá el dinero en circulación y, por tanto, habrá «menos financiación y a mayores tipos de interés». Por ello, el economista pone el foco en que España «debería reducir deuda para no competir con el sector privado en las necesidades de financiación» ya que es ahora cuando las familias y las empresas sentirán los efectos del cierre del surtidor de efectivo del BCE.

«Para las familias es más grave. Aumentará el Euribor y perderán renta disponible. Es un panorama poco favorable», detalla Pampillón. Hasta la fecha los tipos negativos del índice de referencia de las hipotecas a tipo variable habían desahogado a los españoles , lo cual puede cambiar para el momento en que los tipos oficiales del Banco Central Europeo aumenten, previsto para el segundo semestre de 2019.

Moderación del consumo

En consonancia, al disminuir la renta disponible de los ciudadanos, los expertos también ponen el foco en otro aspecto: el consumo. «Su crecimiento se moderará gradualmente», afirma Kathrin Muehlbronner, vicepresidenta sénior de Moody’s . Una premisa mantenida también por Funcas, aunque uno de los mayores riesgos lo sitúan en cómo decidirá subir los tipos oficiales el Banco Central Europeo.

Los expertos consultados barajan únicamente el escenario de que el BCE opte por una subida gradual del coste del dinero. Actualmente, el tipo de operaciones principales está en el 0%; la facilidad marginal de crédito en el 0,25%; y la facilidad de depósito en el -0,4% . Valores incluso negativos que en nada benefician a la banca. De hecho, las entidades no se han cortado estos últimos años al criticar el mantenimiento de estas cifras. Este es el caso de Francisco González, presidente de BBVA, quien llegó a asegurar que estos tipos «están matando» el negocio bancario. Por ello, desde este banco confían en un incremento del 0,25% en junio de 2019 y otro 0,5% el siguiente año. Desde Caixabank las estimaciones son más prudentes, y en consonancia con lo que dejó entrever el BCE, sitúan el momento del comienzo de la subida en septiembre. «Hay que prepararse para aumentos graduales», señala Judit Montoriol, enconomista sénior de Caixabank Research.

En cambio, Bankia apuesta por una predicción más agresiva. Tal es así que la entidad presidida por José Ignacio Goirigolzarri clama que la Eurozona ya estaba preparada para dejar de recibir estímulos «hace tiempo». Concretamente, el banco considera que ya «tienen poco sentido los tipos negativos». La razón: que el objetivo del BCE está cumplido basándose en el 1,9% de inflación de este mes de mayo, aunque, eso sí, el dato sin contar el precio del petróleo, que sufrió una subida muy marcada, fue del 1,4%.

Esta funcionalidad es sólo para suscriptores

Suscribete

Esta funcionalidad es sólo para registrados

Iniciar sesiónEsta funcionalidad es sólo para suscriptores

Suscribete