Los contribuyentes han perdido ya 38.383 millones para sanear la banca

Pese a la reducción del mapa bancario español de 54 a 14 entidades en los últimos años, la banca niega que esa concentración limite la competencia

maría cuesta/moncho veloso

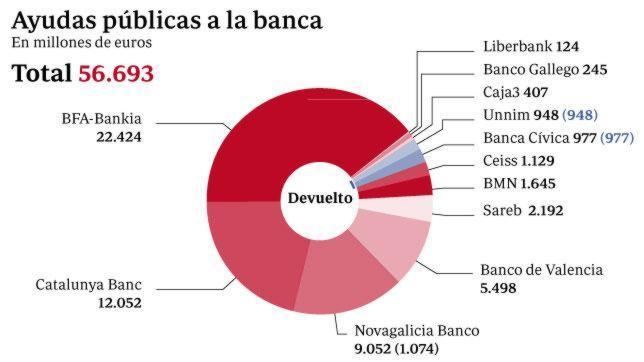

El sistema financiero español ha sufrido en los últimos años una transformación de vértigo: se ha recapitalizado con 80.000 millones de euros, ha reducido 8.000 oficinas y 42.000 empleos y el número de competidores, sin contar cooperativas de crédito, cajas rurales ... y otras entidades menores, ha pasado de 54 a 14. La factura para el contribuyente no ha sido menor: 56.693 millones en ayudas públicas , de los que 38.383 ya da por perdidos el FROB . Todo un fracaso para las autoridades, que se pusieron como objetivo número uno que la reestructuración costara lo menos posible a los ciudadanos.

Por ahora, el Estado solo ha recuperado 3.947 millones, el 6,9% de esa inversión. Con la venta de Unnim a BBVA retornó a las arcas públicas los 948 millones puestos y Caixabank devolvió los 977 inyectados a Banca Cívica . Con Novagalicia obtuvo 1.003 al venderlo y 71 con la venta de acciones a terceros.

Las cuentas del Fondo de 2012 ya registraban una pérdida acumulada de 36.196 millones por deterioro de su participación en las entidades nacionalizadas o con ayudas: Bankia (13.641), Catalunya Banc (9.642), Novagalicia (6.649), Banco de Valencia (5.498), Ceiss (525) y BMN (241). La pérdida en la vieja caja gallega, tras su venta a Banesco, asciende a 7.978 millones. A todo ello hay que sumar que el ente ha puesto ya 858 millones para cubrir pérdidas a los compradores de Banco de Valencia y Cajasur, según datos de la Asociación Española de Banca (AEB).

Esos 56.693 millones procedentes de las arcas nacionales (FROB) y europeas (MEDE) no es el único respaldo público con que ha contado la banca, que además ha obtenido avales del Estado por 108.329 millones y ha llegado a acumular préstamos baratos del BCE por 388.736 millones.

Todo para sanear el balance de bancos y cajas y reordenar, tras una década de bonanza y crecimiento sin límites, el mapa bancario, reduciendo en 40 el número de entidades. Y es que de entre los excesos que cometieron en esos años está un exceso de capacidad instalada. En 2008 alcanzó el máximo: 45.747 oficinas y 270.582 empleados.

El país más bancarizado

Si España es el país del mundo con más bares por habitante –un local por cada 132–, fue también en 2007 el primero en oficinas, con 9,6 por cada 10.000 habitantes , según Funcas. Hoy hay 7,9 sucursales por cada 10.000, 3,3 más que la media europea (4,6). Este «boom» se produjo entre 2000 y 2008, al calor de la burbuja inmobiliaria y sobre todo en las cajas.

Cuando en marzo de 2009 el Banco de España salió al rescate de CCM y en 2010 de Cajasur , saltaron todas las alarmas y se empezó a dudar de la solvencia del sector. El Banco de España dotó entonces el FROB con 9.000 millones para financiar una oleada de fusiones con las que tratar de atajar el problema: 35 cajas comienzan a integrarse unas con otras. Pero las entidades seguían sin superar los test de estrés. Entre el Gobierno y la Comisión Europea y varias reformas financieras, con dos años de retraso y millones de euros en ayudas, se impone un duro saneamiento y una exigente recapitalización, la nacionalización y venta de bancos inviables y un drástico ajuste de red que da lugar al actual mapa financiero.

«El tamaño del sistema deberá ser menor porque también lo será el mercado»«El tamaño del sistema deberá ser menor porque también lo será el mercado», señalan Santiago Fernández de Lis y Ana Rubio en un estudio de BBVA, en el que explican que el menor crecimiento de la economía española, el elevado endeudamiento de empresas y familias y el cambio de hábitos de consumo por la tecnología ya no permiten semejante despliegue bancario.

La crisis ha acelerado una purga necesaria e inevitable pero también ha impuesto nuevas reglas en la forma de hacer banca. Los años de bonanza destaparon una crisis de modelo a la que se unió una fuerte presión competitiva. Este cóctel se tradujo en una estrechamiento de márgenes y beneficios que, después, la crisis llevó al extremo.

Las entidades afrontan una nueva realidad que dista mucho de la ideal para ejercer el oficio banquero. Habrá más regulación, «lo que en términos financieros es sinónimo de mayores costes», puntualiza el economista Emilio Ontiveros, presidente de Analistas Financieros Internacionales (AFI). Pero además, los riesgos se gestionarán con un mayor celo y el número de entidades seguirá reduciéndose. Este último es uno de los puntos que más puede afectar al ciudadano y que más controversia genera entre los expertos.

España sigue estando por debajo de la media europea en términos de concentración bancaria, pero la rapidez con la que se ha producido preocupa a algunos analistas . En opinión de Joaquín Maudos, catedrático de la universidad de Valencia e investigador del IVIE «es preocupante el aumento de concentración en el ámbito regional. En comunidades como Galicia, Cataluña y Castilla y León, donde ha habido muchas fusiones intrarregionales, las cuotas de mercado de las entidades pueden llegar a ser muy elevadas, con los consecuentes efectos adversos para la competencia».

¿Hacia un oligopolio?

Los cinco mayores bancos españoles controlaban en 2012 el 52% de la cuota de mercado del país, según los últimos datos del BCE. Y aunque aún faltan por cerrar las subastas de Catalunya Banc y Bankia , casi todo el proceso de integración está concluido. «Hemos vivido un proceso de integración necesario, pues los altos requerimientos de capital de los reguladores solo pueden afrontarse con uniones», asegura un directivo financiero. «Es un proceso natural. Quedarán unas cinco entidades supranacionales a las que complementarán otras ocho más pequeñas y especialistas en nichos de negocio», vaticina.

«Pasar de 60 a 10 bancos no tiene por qué disminuir la competencia»En un punto intermedio del debate se sitúa Ontiveros. «Que se reduzca el número de oferentes bancarios no quiere decir que se vaya a reducir la competencia en la misma proporción. Hay que ver cómo evoluciona el mercado. Lo que está claro es que la fauna bancaria va a menguar porque el escenario al que se enfrentan, con mayores costes y menores márgenes, no lo puede aguantar cualquiera», dice.

Incluso, hay quien ve ventajas para el cliente. «Vamos hacia un sistema financiero más pequeño y más concentrado, pero con más competencia por el efecto sobre todo de la integración europea . Para los clientes esto es una ventaja, por cuanto la oferta de productos y servicios debe mejorar», asegura el estudio de BBVA. «Pasar de 60 a 10 bancos no tiene por qué disminuir la competencia», garantiza. Un informe de UGT da otra versión de los hechos: 226.340 ciudadanos de 113 municipios ya no cuentan con una sucursal en su localidad.

Los contribuyentes han perdido ya 38.383 millones para sanear la banca

Noticias relacionadas

- El presidente de Banesco dará una solución a los preferentistas en 90 días

- El FROB admite que era «imposible» recuperar los 9.000 millones en ayudas a NCG

- El Frob venderá por separado los créditos fallidos de Novagalicia

- El FROB cree poder recuperar el dinero inyectado a las entidades gracias a Bankia

Esta funcionalidad es sólo para suscriptores

Suscribete

Esta funcionalidad es sólo para registrados

Iniciar sesiónEsta funcionalidad es sólo para suscriptores

Suscribete