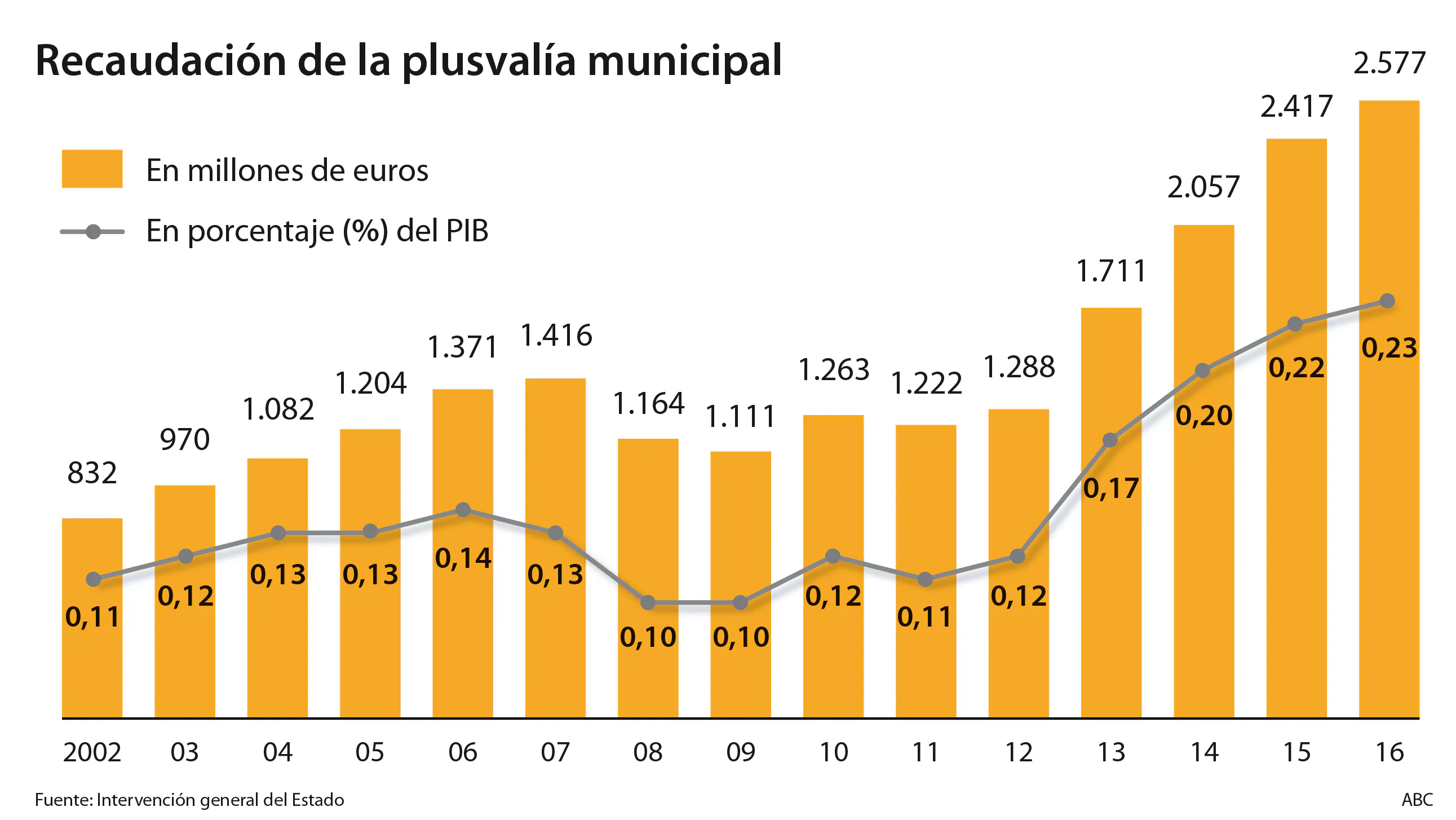

Ingresó 2.577 millones en 2016

La plusvalía municipal batió su récord de recaudación antes de que la tumbara el TC

Hacienda y municipios se reúnen hoy para reformar el impuesto cuando haya pérdidas

Esta funcionalidad es sólo para registrados

Iniciar sesiónLa plusvalía municipal cosechó cifras récord de recaudación en 2016, último año antes de que el Tribunal Constitucional anulara el tributo cuando se vendía a pérdidas. El Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana (conocido como plusvalía municipal ... y que grava las ganancias en ventas de terrenos) ingresó 2.577 millones de euros el año pasado –un 0,23% del PIB–, lo que supone un aumento del 7% frente a 2015, según las últimas cifras del Ministerio de Hacienda publicadas hace unos días.

Meses después de acabar dicho ejercicio fiscal, el Tribunal Constitucional falló en febrero que el impuesto era ilegal cuando gravaba «situaciones de inexistencia de incrementos de valor» . Primero anuló parcialmente el tributo en cada una de las diputaciones forales y posteriormente lo hizo en la Ley estatal. En este caso, la sentencia se publicó en el BOE el 15 de junio.

La futura reforma tendrá efectos desde esta fecha. Previsiblemente, los afectados que recurran por casos anteriores, deberán hacerlo en vía judicial y el resto lo podrán hacer administrativamente. Sin embargo, hasta que no se apruebe la reforma no se sabe con certeza qué ocurrirá. Hasta entonces, los ayuntamientos pueden continuar gravando las ventas con pérdidas, aplicando la Ley de Haciendas Locales en vigor. Pese a la crisis y el hundimiento de las compraventas de viviendas y de su valor, desde 2011 el impuesto no ha dejado de elevar su recaudación a golpe de subida de tipos y valores catastrales . Hay numerosos casos de contribuyentes que en los últimos años compraron a precio de burbuja y vendieron por un menor valor y, pese a ello, pagaron plusvalía municipal. En cuatro años el impuesto ha duplicado su recaudación. Una parte de estos ingresos eran ilegales.

Hacienda y la Federación Española de Municipios y Provincias (FEMP) se reúnen hoy para rematar el cambio del impuesto cuando hay pérdidas. El Ministerio ya cuenta desde verano con un proyecto de reforma de la Ley. En las transmisiones onerosas -ventas- el contribuyente podrá acreditar que no hay incremento de valor con las escrituras mientras que en las gratuitas (donaciones o herencias) se tomará de referencia el valor real a efecto del Impuesto de Sucesiones y Donaciones , que fija cada autonomía. Si no se desglosa el valor del suelo, se calculará aplicando la proporción en la fecha de transmisión del valor catastral del terreno respecto al del inmueble.

El borrador de Hacienda deja flecos abiertos que tratarán de resolverse hoy. Los ayuntamientos han pedido que el Ministerio les compense por la pérdida recaudatoria que supondrá la reforma del impuesto. Tampoco queda clara la retroactividad para que los contribuyentes reclamen devoluciones del impuesto, ni la fórmula para ello.

¿Impuesto confiscatorio?

Otra duda sin resolver por el borrador de Hacienda que remarca el socio del despacho Ático Jurídico , José María Salcedo, es qué ocurre con los incrementos pequeños de valor al transmitir una vivienda. «Si la diferencia de valores de compra y venta que recogen las escrituras es de 1.000 euros y el impuesto a pagar es de 6.000 euros ... ¿qué ocurre entonces?», plantea Salcedo, que señala que se ha tenido que enfrentar a varios casos similares.

El Tribunal Superior de Justicia de la Comunidad Valenciana llegó a señalar que el tributo era confiscatorio . «La manifestación de capacidad económica no puede verse agotada con el pago del impuesto, dado que ello constituye una confiscación de la misma», alegaba el TSJ valenciano en una sentencia sobre un litigio por un aumento de valor que había derivado en una factura fiscal mucho mayor.

Así, los juzgados también han tumbado el impuesto en casos en los que hay ganancias. La razón es la fórmula con la que los ayuntamientos calculan la revalorización del suelo, en base a los valores catastrales, aplicando coeficientes que calculan su comportamiento a futuro.

Como recogen desde el Reclamador.es, juzgados de Madrid, Cuenca, Valencia o Albacete ya han aprobado sentencias en contra del impuesto en casos en los que había incrementos. Calculan que en los últimos cuatro años no prescritos para reclamar se han cobrado 3.000 millones de euros de más por ello. «La reforma debería aclarar qué ocurre cuando los valores en los que se basan los ayuntamientos están recurridos», reflexiona Salcedo.

La plusvalía municipal batió su récord de recaudación antes de que la tumbara el TC

Esta funcionalidad es sólo para suscriptores

Suscribete

Esta funcionalidad es sólo para registrados

Iniciar sesiónEsta funcionalidad es sólo para suscriptores

Suscribete