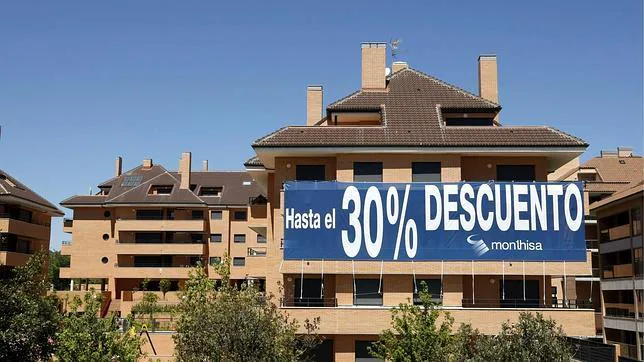

¿Qué bancos pueden vender los pisos más baratos?

Sabadell, BBVA, Liberbank, BBK y, pronto, también CaixaBank, cuentan con ayudas públicas por haber absorbido entidades quebradas

cristina vallejo

Hace unos días, Gonzalo Bernardos, profesor de la Universidad de Barcelona, aseguraba que entidades como el Sabadell, es decir, bancos que se han adjudicado otros nacionalizados por el módico precio de un euro y un esquema de protección de activos (EPA) estaban acelerando las ventas ... y haciendo ofertas más que atractivas precisamente porque gran parte de las pérdidas de los bancos que se han comprado (en el caso del Sabadell, la CAM) están cubiertas por el FROB.

En definitiva, lo que decía Bernardos era que el Sabadell estaría vendiendo activos de la valenciana con descuentos muy importantes aprovechando que el Estado cubrirá en gran medida esas minusvalías. Aunque leyendo la letra del documento del FROB parece que no está tan clara la cuenta. En concreto, el 7 de diciembre de 2011 el FROB comunicó que «para una cartera determinada de activos, el Fondo de Garantía de Depósitos asumirá el 80% de las pérdidas derivadas de dicha cartera durante un plazo de diez años, una vez absorbidas las provisiones constituidas sobre estos activos». Por lo tanto, no están cubiertas las minusvalías de todos los activos, sino sólo de una selección.

Los EPA tienen límites

Así, a juicio de Joaquín Maudos, catedrático de la Universidad de Valencia, el EPA protegería una cartera de créditos, de préstamos, pero nunca de inmuebles. «El esquema de protección de activos protege contra la mora futura», asegura el profesor. Pero, como comenta el experto independiente José Barta, en realidad, no hay muchas diferencias, porque parte de la mora se convierte, de hecho, en activos fallidos, es decir, un porcentaje de los créditos vuelve al banco en forma de activos adjudicados, de inmuebles.

Pero es importante tener en cuenta el matiz que introduce Maudos. Es decir, que el EPA tiene límites. En el caso de Unnim, absorbido por BBVA hace justo un año, era muy similar al de la CAM. En el de Banco de Valencia, que recientemente ha sido adjudicado a CaixaBank, el porcentaje de las pérdidas asegurado por el Estado es inferior, de un 72,5 por ciento. En el de CajaSur, de la que se hizo cargo la BBK, fue algo diferente: la garantía tiene un importe máximo de 392 millones de euros. Y Cajastur (ahora integrada en Liberbank) se hizo con Caja Castilla - La Mancha con un EPA de 2.475 millones de euros como tope.

Sin duda, aunque con límites, estas entidades tienen más ayuda que otras para hacer frente a la venta de sus activos de manera más agresiva y con mayores descuentos. «Al tener garantizadas parte de las pérdidas, estos bancos pueden intentar vender lo antes posible, adelantarse al mercado», comenta Barta. «La mayoría de las entidades financieras no van a vender por debajo de un determinado precio por la sencilla razón de que no pueden. Por eso, muchas de ellas, al final, terminarán por poner de alquiler gran parte de su patrimonio. Pero esto no sucederá con los bancos que disfrutan de algún esquema de protección de activos. Éstos seguirán vendiendo», añade este experto independiente.

Lee la noticia completa en Finanzas.com

¿Qué bancos pueden vender los pisos más baratos?

Esta funcionalidad es sólo para suscriptores

Suscribete

Esta funcionalidad es sólo para registrados

Iniciar sesiónEsta funcionalidad es sólo para suscriptores

Suscribete