La banca, contra el «decreto Salgado»

La escasa liquidez lleva a las entidades a ofrecer depósitos con un elevado interés, pese a la norma que los penaliza

Liquidez. En román paladino: dinero, es lo que tratan de captar ávidamente los bancos y cajas españoles y, ante la dificultad de conseguirlo a un precio razonable en el mercado interbancario, han iniciado una segunda ronda de la conocida como «guerra de los depósitos» para atraer a aquellos inversores que se baten en retirada de la renta variable .

Debido a la desconfianza creciente entre las entidades, las facilidades que ofrece el Banco Central Europeo (BCE) a la hora de captar dinero para sus propios depósitos y los atractivos intereses que ofrece la deuda pública de países como España o Italia han dejado casi desierto el interbancario, y algunos bancos se han lanzado a ofrecer depósitos con jugosas rentabilidades.

Con ello, cajas y bancos pretenden captar los ahorros de aquellos inversores que huyen en desbandada de unas Bolsas inestables, así como reducir su dependencia del dinero que presta el BCE a bajo interés ( solo en julio, las entidades españolas recibieron 52.053 millones a través de la ventanilla de Fráncfort , un 9,68% más que en junio, y casi el 15% del total de créditos emitidos). Y, de momento, parece que lo están consiguiendo, pues en junio lograron captar 38.832 millones de euros de manos de los ahorradores, la cifra más alta desde julio de 2010.

Una solución con lagunas

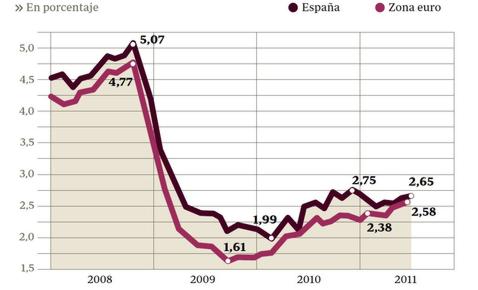

Ni siquiera el llamado «decreto Salgado», que entró en vigor el pasado 4 de julio, y que pretendía acabar con una guerra de depósitos cuyas pérdidas cifró BBVA en 7.000 millones para el conjunto del sistema financiero español ha conseguido apaciguar la batalla. La ley aumentó la aportación al Fondo de Garantía para aquellas entidades que excedieran la rentabilidad de sus depósitos en un determinado porcentaje del Euribor, y cuyo límite en la actualidad está en el 3,1% en los productos a un año. Pero hay casos en los que asumir el sobrecoste que impone la legislación es preferible a acudir a los mercados a por capital.

En un depósito de 20.000 euros con una remuneración excesiva, un banco debería aportar 60 euros (un 0,3% del valor del producto); en el caso de una caja, el suplemento ascendería hasta los 100 euros, un 0,5%. Pero algunas entidades han continuado incrementando las remuneraciones al ahorro con tal de aumentar su cartera de clientes. Incluso siendo agosto un mes de calma en el sector, entidades como Novacaixagalicia, que ha pedido ayuda al Fondo de Reestructuración Ordenada Bancaria (FROB), Banesto o Banco Popular, ya han lanzado al mercado nuevas ofertas de depósitos en lo que va de mes. Otras, como Cajamar, planean hacerlo, en este caso, con una rentabilidad que puede llegar al 4,25%.

Eso sí, tanto bancos como cajas intentan sortear al máximo el decreto. Por un lado, esta legislación no se aplica a las entidades extranjeras no adscritas al Fondo de Garantía español, lo que está provocando que bancos extranjeros ofrezcan rentabilidades por encima del 4% sin «penalización». Por otro lado, cajas y bancos están aumentando la creatividad financiera al incorporar cada vez más condiciones a sus depósitos: aunando a éstos otros productos contratados u ofreciendo rentabilidades supeditadas a oscilaciones puntuales del Euribor. En época de crisis, el ingenio se agudiza, y cualquier estrategia es válida con tal de obtener algo que escasea en estos momentos: ahorros.

Esta funcionalidad es sólo para suscriptores

Suscribete

Esta funcionalidad es sólo para suscriptores

Suscribete